「今の経営規模を拡大し、攻めの農業をしていきたい」

農業支援融資は、農業を頑張る人や会社を支える、国のお金を使ったおトクな融資制度。プロの農家や新しく農業をはじめる人が、トラクターの購入や加工場の建設、日々の運営にお金が必要なとき、安い利息で長く借りられます。また、地元の銀行やJAと協力する仕組みもあり、計画を立てて相談することで夢を応援してくれます。

この記事ではTACHIFARM代表で農業歴4年の私が農業支援融資(以下、JFC連携農業支援融資)の内容についてわかりやすく解説します。

👉 借入後の記帳・資金繰りをラクにする「マネーフォワード クラウド会計」を見る

- JFC連携農業支援融資の制度内容・金利・融資期間

- 融資限度額と対象者の具体的な条件

- 申し込みに必要な書類の完全リスト

- 申し込みから融資実行までの5ステップ手順

大型の協調融資は、法人化とあわせて考えると選択肢が広がります。無料相談で自分のケースを整理してみましょう。

👉【無料相談】農業の法人化に強い税理士に相談してみる(経営サポートプラスアルファ)

太智昭栄

Shoei Tachi

- 農業経営者(2022年〜千葉県東部でお米を生産)

- 日商簿記2級・3級FP技能士取得

- 全国の農家の役に立つ補助金・融資情報を発信

経営規模の強化・拡大に向けて最適な融資を選ぶなら|経営体育成強化資金の必要書類と申請手順をあわせて確認する

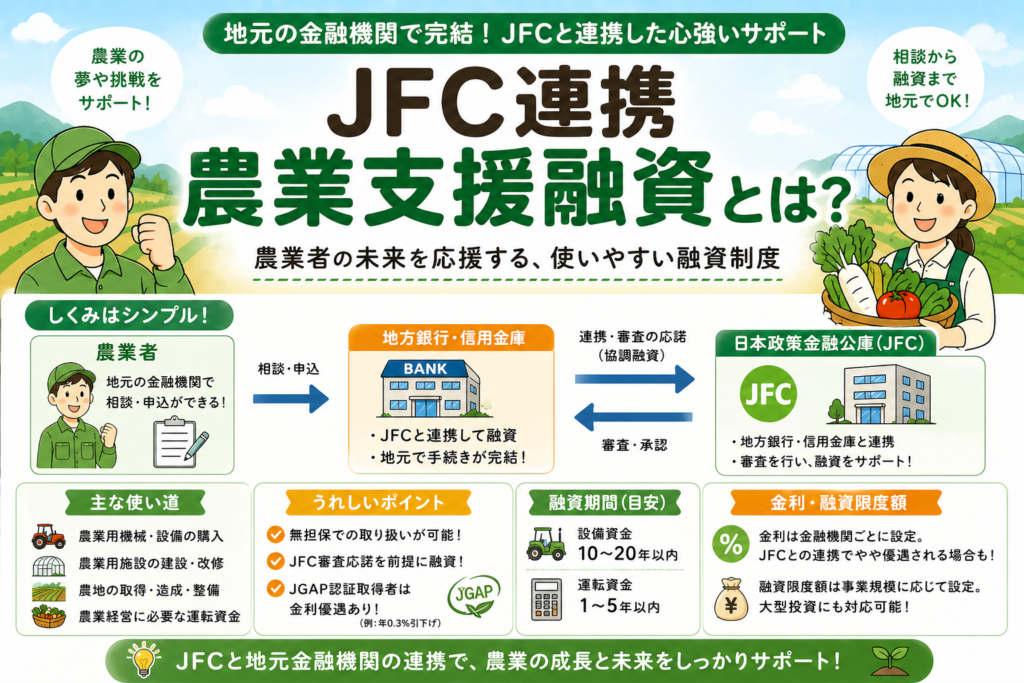

JFC連携農業支援融資の内容とは

日本政策金融公庫連携農業支援融資(以下、JFC連携農業支援融資)は、日本政策金融公庫(JFC)が地方銀行・信用金庫と協調して農業者に農業融資を提供する仕組みです。

地方銀行・信用金庫がJFCとの連携(協調融資・JFCの審査応諾を前提とした融資等)によって農業融資を行うことで、農業者は地元の金融機関で相談・手続きを完結できます。

- 農業者専用の事業性融資

- 農業所得が総所得の過半を占めること

- 無担保での取り扱いが可能

- JFC審査応諾を前提

- JGAP認証取得者には金利優遇あり(例:年0.3%引下げ)

- 農業用機械・設備の購入

- 農業用施設(温室・ハウス等)の建設・改修

- 農地の取得・造成・整備

- 農業経営に必要な運転資金

JFC連携農業支援融資の金利

金利は地方銀行・信用金庫が設定しており、金融機関によって異なります。JFCとの連携によりやや優遇された金利が適用される場合があります。JGAP等の農業認証取得者向けの金利引下げ特典を設けている金融機関もあります。

JFC連携農業支援融資の融資期間

- 設備資金: 10〜20年以内

- 運転資金: 1〜5年以内

JFC連携農業支援融資の融資限度額

融資限度額はJFCとの協調融資に基づく農業者の事業規模に応じて設定されます。JFCの農業融資(スーパーL資金等)の限度額と連携しているため、大型農業投資にも対応できる場合があります。具体的な融資可能額は利用する地方銀行・信用金庫の審査によって決定されます。

制度の概要を理解したら次は手続きへ|スーパーL資金の必要書類と申請手順を先に押さえておく

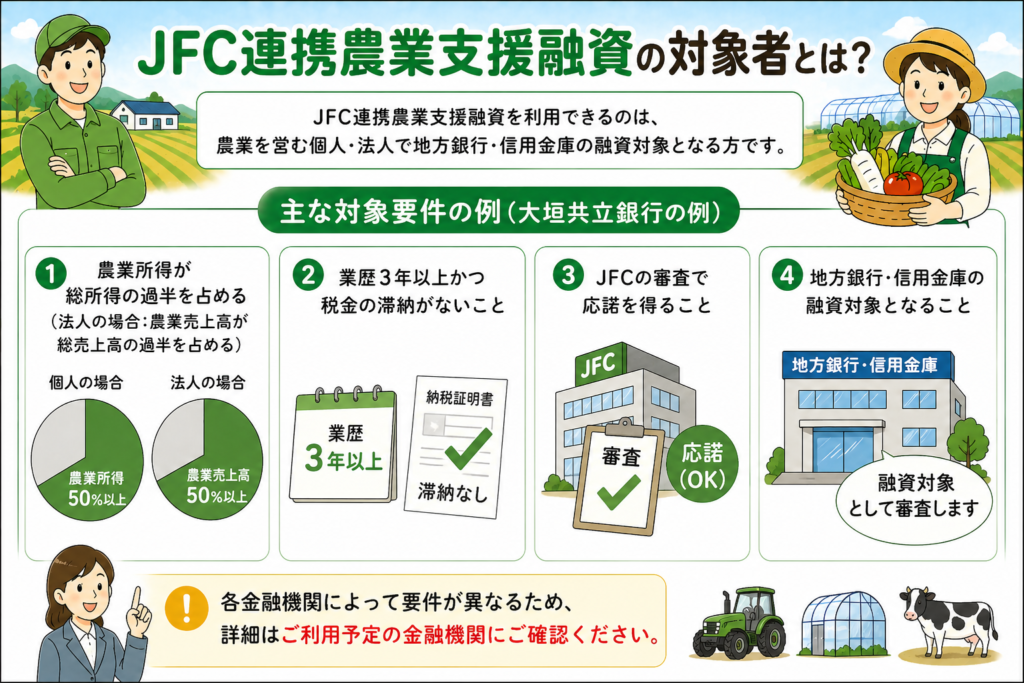

JFC連携農業支援融資の対象者とは

JFC連携農業支援融資を利用できるのは、農業を営む個人・法人で地方銀行・信用金庫の融資対象となる方です。

主な対象要件の例(大垣共立銀行の例)

- 農業所得が総所得の過半(法人の場合:農業売上高が総売上高の過半)を占める

- 業歴3年以上かつ税金の滞納がないこと

- JFCの審査で応諾を得ること

各金融機関によって要件が異なるため、詳細はご利用予定の金融機関にご確認ください。

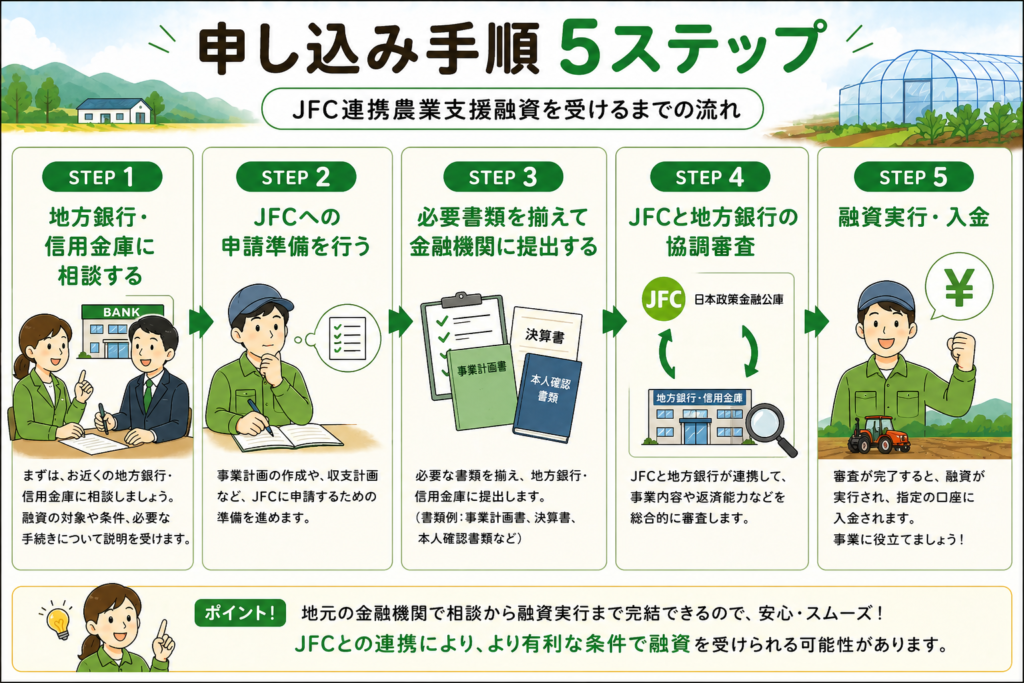

誰でもできる!申し込み手順5ステップ

ステップ1|地方銀行・信用金庫に相談する

まず、JFC連携農業支援融資を取り扱っている地方銀行または信用金庫の農業融資窓口に相談します。

- 直近の確定申告書・青色申告書または決算書(3期分あれば理想的)

- 農業収入の状況(農業所得が総所得の過半を占めることの確認)

- 資金使途と必要金額の見当

- 購入予定農機・施設の見積書(設備投資の場合)

ステップ2|JFCへの申請準備を行う

JFC連携融資ではJFCの審査応諾が前提となる場合があります。金融機関の指示に従い、JFC農林水産事業に対する申請書類を準備します。

ステップ3|必要書類を揃えて金融機関に提出する

JFC連携農業支援融資は、地方銀行・信用金庫がJFCと連携しているため、JAに組合員として加入していなくても利用できます。JA組合員でない農業者にとって使いやすい農業融資の選択肢です。

一般的に必要な書類(金融機関によって異なります)

| No. | 書類名 | 備考 |

|---|---|---|

| 1 | 借入申込書(金融機関所定様式) | 地方銀行・信用金庫の窓口で取得 |

| 2 | 農業経営計画書・事業計画書 | 農業経営の現状・今後の計画 |

| 3 | 直近3期分の確定申告書・決算書 | 農業収入・経営実績の確認 |

| 4 | 購入対象物の見積書・設計書 | 設備投資を伴う場合 |

| 5 | 農地利用状況を確認できる書類 | 農業規模の確認(農地台帳等) |

| 6 | 各種許認可証(農産物加工等を行う場合) | 事業に必要な許可・認可書類 |

| 7 | JGAP・有機JAS等の認証書(該当する場合) | 金利優遇特典の適用確認のため |

👉 借入後の記帳・資金繰りをラクにする「マネーフォワード クラウド会計」を見る

法人の場合

| No. | 書類名 |

|---|---|

| 8 | 登記簿謄本(履歴事項全部証明書) |

| 9 | 定款の写し |

ステップ4|JFCと地方銀行の協調審査

地方銀行・信用金庫がJFCと連携して審査を行います。JFCの審査応諾後、地方銀行・信用金庫が融資を決定します。

ステップ5|融資実行・入金

融資決定後、借用証書への署名・捺印を行います。指定口座に融資金が振り込まれます。

事業拡大のために法人化を視野に入れてみる

事業拡大の局面では、法人化も選択肢に入ります。法人化が自分にとって得かは、売上・所得・家族構成で変わります。税理士法人 経営サポートプラスアルファの60分無料相談で「自分の場合」の法人化メリットを試算すると、社会保険まで含めた損得を数字で確認できます。設立代行費用は実質0円、最短1営業日での設立にも対応。

👉 法人化の無料相談なら【会社設立専門・税理士法人経営サポートプラスアルファ】

まとめ

JFC連携農業支援融資は、地方銀行・信用金庫がJFCと連携して農業者に提供する農業専用融資です。無担保での取り扱いが可能な場合があり、JAの組合員でない農業者にも使いやすい農業融資の選択肢です。

- 対象者: 農業を営む個人・法人(農業所得が総所得の過半、業歴3年以上等が目安)

- 金利: 地方銀行・信用金庫の定める金利(金融機関によって異なります。窓口でご確認ください。JGAP認証で追加優遇の場合あり)

- 融資限度額: JFC協調融資の枠組みに基づく(農業者の事業規模次第)

- 融資期間: 設備資金10〜20年以内、運転資金1〜5年以内

- 主な必要書類: 借入申込書・農業経営計画書・確定申告書・見積書等

- 申請窓口: 地方銀行・信用金庫(JFC連携農業支援融資を取り扱う金融機関)

長期資金を活用するなら返済リスクに備える保険も|農業保険・共済の9種類比較ガイドであわせて確認する

▼関連リンク・引用元

⚠️ 注意事項: JFC連携農業支援融資は地方銀行・信用金庫ごとに商品名・条件・必要書類が異なります。申請前に必ずお近くの地方銀行・信用金庫のほか、最寄りの日本政策金融公庫支店でご確認ください。

コメント