「都道府県の農業制度融資って、スーパーL資金と何が違うの?」

実は農業のための融資はスーパーL資金や農業近代化資金だけではありません。多くの都道府県では、地域独自の農業経営基盤強化融資を設けています。都道府県が利子を補うことで、金利が大幅に下げられ、農業者にとっては有利な条件で借入が可能です。

この記事ではTACHIFARM代表で農業歴4年の私が農業経営基盤強化融資(都道府県制度融資)についてわかりやすく解説します。

- 都道府県制度融資の制度内容・金利・償還期間

- 融資限度額と対象者の具体的な条件

- 申し込みに必要な書類の完全リスト

- 申し込みから融資実行までの5ステップ手順

やよいの青色申告オンラインは銀行口座と自動連携するため、融資の入金・返済・都道府県利子補給の受取をすべて自動で帳簿に反映。簿記の知識がなくても決算書・申告書類を一括で作成でき、全機能が1年間無料で使い始められます。

太智昭栄

Shoei Tachi

- 農業経営者(2022年〜千葉県北東部でお米を生産)

- 日商簿記2級・3級FP技能士取得

- 全国の農家の役に立つ補助金・融資情報を発信

どちらの制度が自分の経営に合っているか確認するなら|スーパーL資金の必要書類と申請手順

農業経営基盤強化融資(都道府県制度融資)の内容とは

農業経営基盤強化融資(都道府県制度融資)は、各都道府県が農業経営の基盤強化・規模拡大を支援するために設けた農業専用の融資制度です。都道府県が農業者向けに利子補給を行うことで、農業者の実質的な借入金利を引き下げる仕組みが特長です。

国の制度資金(スーパーL資金・農業近代化資金等)が農林水産省・JFC・JAバンクを通じて全国統一の条件で提供されるのに対し、都道府県制度融資は都道府県が独自の農業振興策として設計しており、地域の農業課題・担い手育成方針に沿った条件が設定されています。

- 農業用機械・農業機械の取得・更新

- 農業用施設(温室・ビニールハウス・畜舎等)の新設・改修・増設

- 農地の購入・造成・基盤整備

- 農業経営の規模拡大・多角化に必要な設備投資全般

経営強化に向けた融資の選択肢を絞り込むなら|経営体育成強化資金の必要書類と申請手順をあわせて確認する

金利・利息

都道府県の利子補給制度によって実質金利が引き下げられます。利子補給後の実質金利は年1%程度が目安ですが、都道府県によって大きく異なります。最新の金利は都道府県の農政担当部署またはJA窓口でご確認ください。

償還期間

15〜20年以内(据置期間あり)が一般的ですが、都道府県によって異なります。

農業経営基盤強化融資の限度額

融資限度額は都道府県ごとに設定されています。

| 区分 | 一般的な上限(都道府県によって異なります) |

|---|---|

| 個人農業者 | 3,000万円程度(例) |

| 農業法人 | 都道府県の定める額(個人の数倍程度が多い) |

⚠️ 上記は一般的な目安です。具体的な限度額は都道府県の農政担当部署またはJA窓口でご確認ください。

農業経営基盤強化融資の対象者とは

農業経営基盤強化融資を利用できるのは、一般的に以下の条件を満たす農業者です。

- 認定農業者(農業経営改善計画の市町村長認定を受けた者)

- 地域計画の目標地図に位置付けられた農業者(都道府県によって要件が異なる)

認定農業者の認定を受けることで、都道府県制度融資の優遇条件(利子補給等)を受けやすくなります。

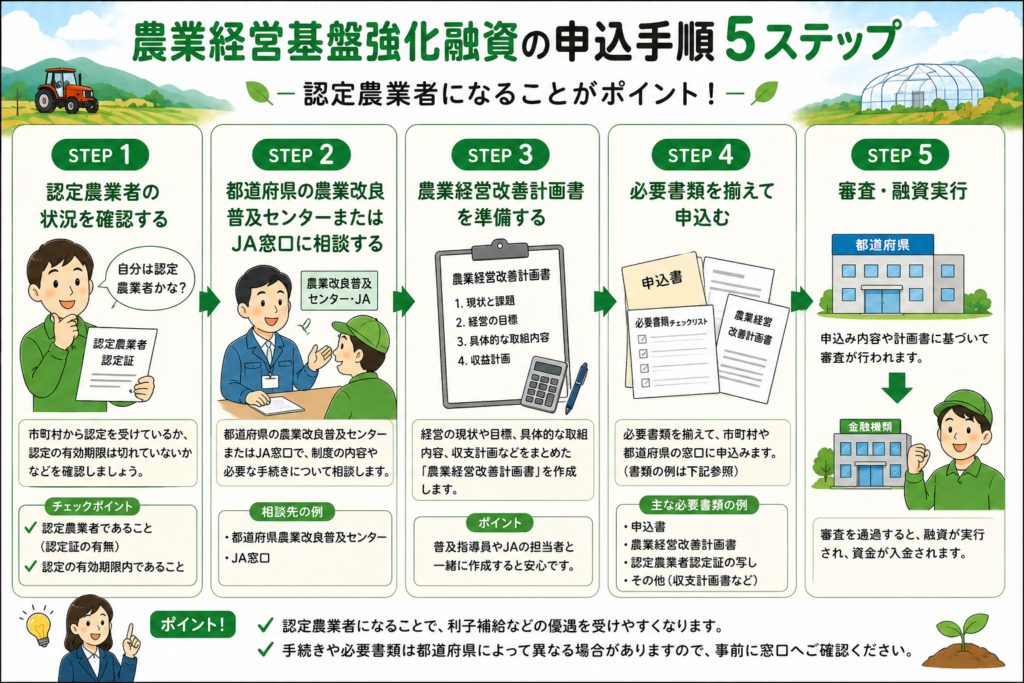

誰でもできる!申し込み手順5ステップ

ステップ1|認定農業者の状況を確認する

都道府県制度融資を最大限活用するには、認定農業者の認定を受けていることが有利です。まだ認定を受けていない方は、市町村の農政担当窓口に「農業経営改善計画書」の提出方法を確認してください。

ステップ2|都道府県の農業改良普及センターまたはJA窓口に相談する

農業経営基盤強化融資(都道府県制度融資)の利用について、都道府県の農業改良普及センターまたは最寄りのJA窓口に相談します。

- 認定農業者証の写し(認定農業者の場合)

- 直近の確定申告書・青色申告書(農業収支がわかるもの)

- 資金使途と必要金額の見当(設備の見積書等)

やよいの青色申告オンラインは、銀行・クレジットカードとの自動連携で入力の手間をゼロに。機能制限なしで1年間無料から始められるため、都道府県制度融資を活用して設備投資を進めた直後の農業経営者でも導入しやすい設計です。

ステップ3|農業経営改善計画書を準備する

都道府県制度融資では、農業経営改善計画書の提出が求められる場合がほとんどです。農業改良普及センターや農協が計画書の作成を支援しています。

ステップ4|必要書類を揃えて申込む

都道府県制度融資は都道府県が独自に予算を持って運営するため、年度内に予算上限に達すると新規申請が受け付けられなくなる場合があります。年度初めに早めに相談・申請することをおすすめします。

一般的に必要な書類(都道府県によって異なります)

| No. | 書類名 | 備考 |

|---|---|---|

| 1 | 借入申込書(取扱金融機関所定様式) | 農協または都道府県指定金融機関で取得 |

| 2 | 農業経営改善計画書 | 都道府県または市町村の指定様式 |

| 3 | 認定農業者証の写し(認定農業者の場合) | 市町村から交付されたもの |

| 4 | 地域計画位置付けを確認できる書類(該当する場合) | 市町村が発行する確認書等 |

| 5 | 直近3年分の確定申告書・青色申告書または決算書 | 農業経営実績の確認 |

| 6 | 農業収支計画書・設備の見積書等 | 資金使途の確認と返済能力の確認 |

法人の場合

| No. | 書類名 |

|---|---|

| 7 | 登記簿謄本(履歴事項全部証明書) |

| 8 | 定款の写し |

ステップ5|審査・融資実行

書類提出後、取扱金融機関の審査を経て融資が実行されます。都道府県の利子補給の適用が確定すると、実質金利が引き下げられた条件での借入が開始されます。

経営基盤の強化に使える制度を一通り把握しておくなら|担い手確保・経営強化支援事業の要綱を先に押さえておく

まとめ

農業経営基盤強化融資(都道府県制度融資)は、都道府県が利子補給を行い実質金利を引き下げる農業専用融資です。認定農業者・地域計画位置付け農業者に有利な条件が設定されていることが多く、国の制度資金と組み合わせることで資金調達の幅が広がります。

- 対象者: 認定農業者・地域計画位置付け農業者(都道府県の要件による)

- 金利: 都道府県の利子補給による低利(実質年1%程度が目安。都道府県により異なる)

- 融資限度額: 個人3,000万円程度(都道府県によって異なる)

- 償還期間: 15〜20年以内(都道府県によって異なる)

- 主な必要書類: 借入申込書・農業経営改善計画書・認定農業者証・確定申告書等

- 申請窓口: 都道府県農業改良普及センターまたは最寄りのJA窓口

農地取得・農機更新・施設整備を検討している認定農業者は、お住まいの都道府県の農業改良普及センターまたはJA窓口に制度の詳細を確認してください。

また、経営基盤の強化を進めるなら、毎年の青色申告書類を正確に整えることが融資継続の前提です。やよいの青色申告オンラインなら、融資返済や農業収入の取引データを口座から自動取込。初年度は無料で全機能を試せます。

関連リンク・引用元

⚠️ 注意事項: 都道府県制度融資の制度内容・融資限度額・金利・必要書類はお住まいの都道府県によって異なります。申請前に必ずお住まいの都道府県の農政担当部署または農業改良普及センターでご確認ください。

コメント