スーパーL資金、興味はあるけど必要書類が多そう・・・

何から準備すればいいか全然わからない…

「経営を広げたい。でも、その資金をどう作るか」——多くの農家がぶつかる壁ですよね。スーパーL資金は、低金利・長期で農機購入から農地拡大まで幅広く使える制度です。

この記事では、現役米農家・農業法人代表の私が、必要書類と5つの申請手順をわかりやすく解説します。

- スーパーL資金の制度内容・金利・償還期間

- 融資限度額と融資率の具体的な数字

- 申し込みに必要な書類の完全リスト

- 申し込みから入金までの5ステップ手順

スーパーL資金の審査では、決算書や収支計画など「数字の根拠」が必ず見られます。日々の帳簿づけを自動化して、融資審査に強い経営データを揃えるなら【マネーフォワード クラウド会計】がおすすめです。

太智昭栄

Shoei Tachi

- 農業経営者(2022年〜千葉県東部でお米を生産)

- 日商簿記2級・3級FP技能士取得

- 全国の農家の役に立つ補助金・融資情報を発信

大型融資を受けるほど経営リスクへの備えも大きくする必要がある。農業保険・共済9種類の比較ガイド

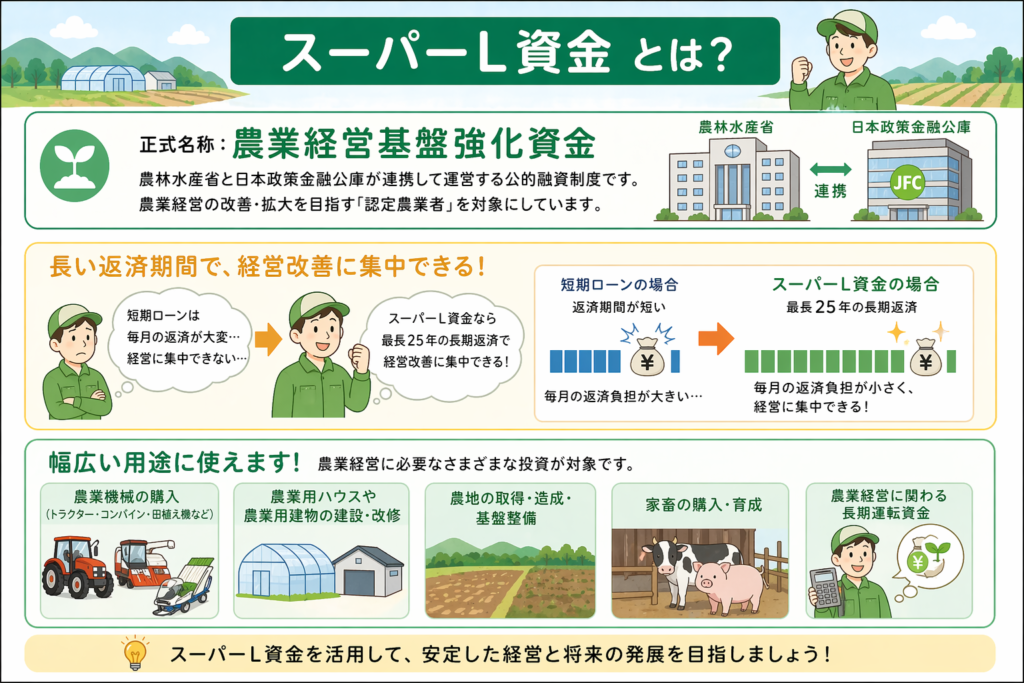

スーパーL資金(農業経営基盤強化資金)とは

スーパーL資金の正式名称は「農業経営基盤強化資金」といいます。農林水産省と日本政策金融公庫が連携して運営する公的融資制度で、農業経営の改善・拡大を目指す「認定農業者」を対象にしています。

短期ローンで毎月の返済に追われながら農業を続けることは、経営上のリスクになります。スーパーL資金は最長25年という長い返済期間を設けることで、農家が経営改善に集中できる仕組みを作っています。

農業機械(トラクター・コンバイン・田植え機)の購入、農業用ハウスや農業用建物の建設・改修、農地の取得・造成・基盤整備、家畜の購入・育成、農業経営に関わる長期運転資金など、農業経営に必要な投資全般が対象です。

スーパーL資金の金利・利息

2026年4月時点の金利は、貸付期間に応じて年利1.35〜2.20%が適用されます(令和7年12月現在の情報に基づく)。

さらに、「地域計画の目標地図」に位置付けられた認定農業者は、貸付当初5年間に最大2%の利子助成を受けられます。この利子助成は農林水産長期金融協会が行うもので、実質的に当初5年間の金利負担がゼロに近くなる可能性があります。

具体的なシミュレーション(年利1.60%・3,000万円借入の場合):

| 期間 | 通常の利息(年) | 利子助成2%適用後 |

|---|---|---|

| 1〜5年目 | 約48万円 | 実質0円(助成相当) |

| 6年目以降 | 約48万円〜(残高に応じ逓減) | 助成なし・通常金利 |

スーパーL資金の償還期間(据置)

スーパーL資金の返済期間は最長25年以内です。そのうち「据置期間」(元金の返済を猶予してもらえる期間)が最長10年以内設けられています。

据置期間中は利息のみの支払いで済み、元金の返済は不要です。果樹の新植・育成や施設整備など、投資してから収益が安定するまでに数年かかる農業では、この据置期間の存在が資金繰りを大きく安定させます。

農業界でよく聞く「スーパーL」。この「L」は、英語で長期を意味する Long-term の略だと言われています。農業は収穫までに時間がかかるため「あせらず長期間で返してOK」という優しいルールがあるんです。公式文書に記載はないものの、業界では親しみを込めてそう呼ばれています。

スーパーL資金の限度額・融資率

融資限度額

| 区分 | 融資限度額 |

|---|---|

| 個人 | 3億円(複数部門経営等の場合は6億円) |

| 法人 | 10億円(民間金融機関との協調融資を活用すれば最大30億円) |

たとえば、大規模な農業用施設の新設・改修や農地取得・農機の一括更新では、数千万円から数億円規模の投資が必要になることがあります。スーパーL資金は個人でも最大3億円まで対応できるため、農地取得・施設整備・農機購入を組み合わせた総合的な大型投資にも十分活用できます。

融資率

融資率は負担額の100%が原則です。自己資金がゼロでも申し込み自体は可能ですが、審査では「事業計画の実現可能性」と「返済能力」が厳しく問われます。農地面積・収量実績・経営収支の裏付けとなる数字を準備しておくことが重要です。

民間金融機関との協調融資を活用することで、法人であれば最大30億円まで調達できます。大規模農業法人が冷蔵・冷凍施設を整備したり、農産物の加工場を新設したりする場面でも活用できる規模感です。

スーパーL資金の融資と組み合わせて設備投資の自己負担を減らせる強い農業づくり総合支援交付金の要件

スーパーL資金の対象者とは

スーパーL資金を利用できるのは「認定農業者」に限られます。

認定農業者とは

認定農業者とは、「農業経営改善計画」を作成して市町村長から認定を受けた農業者(個人・法人)のことです。

農業経営改善計画には、5年後の経営目標(農地面積・品目・売上・経費削減・労働時間など)を具体的に数値で記載します。作成にあたっては市町村の農業委員会や農業改良普及センターが相談に乗ってくれます。

認定農業者になるための条件

- 農業を主たる業としている(または今後主業にする見込みがある)

- 農業経営改善計画の目標が、当該地域の農業者の平均的経営と比較して将来的に効率的かつ安定的な農業経営の指標となるものであること

- 計画の達成が確実と認められること

個人・法人別の追加条件

個人の場合

農業経営の実態を把握するために、「簿記記帳を行っていること」または「今後行う見込みがあること」が求められます。現金出納帳のみの管理では不十分で、農業収入・農業費用が分類整理された帳簿が望まれます。

法人の場合

農業を営む法人(農地所有適格法人・農業生産法人等)であれば申し込めます。登記簿謄本と定款の写しが追加書類として必要です。

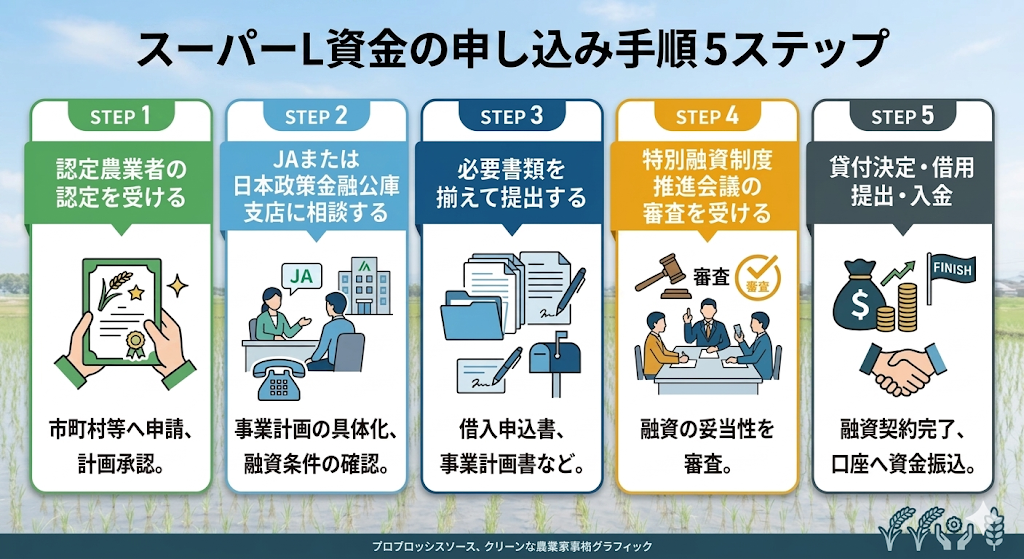

誰でもできる!スーパーL資金の申し込み手順5ステップ

申し込みから融資実行(入金)まで、通常2ヶ月以上かかります。農機の購入時期や着工予定日から逆算して、少なくとも3ヶ月前には動き始めることをおすすめします。

ステップ1|認定農業者の認定を受ける

まだ認定農業者でない方は、まず市町村役場の農政担当窓口または農業委員会に連絡し、「農業経営改善計画書」の作成方法を相談します。

このタイミングで準備するもの:

- 農業経営改善計画書(市町村所定の様式)

- 現在の農地面積・作付品目・収量・売上がわかる書類

- 今後の経営目標(具体的な数値)

認定にかかる期間は市町村によって異なりますが、目安は1〜2ヶ月程度です。

shoei

shoeiすでに認定農業者の方はこのステップを飛ばせます。

ステップ2|JA(農業協同組合)または日本政策金融公庫支店に相談する

認定農業者の認定が済んだら、最寄りのJA窓口か日本政策金融公庫の農林水産事業を担当する支店に行き、スーパーL資金の利用について相談します。

相談時に伝える内容:

- 資金使途(何を購入・整備するか)

- 借入希望額

- 返済の見通し(農業収入の規模感)

担当者から必要書類リストや申込書の書き方の説明を受けられます。

shoeiこの段階では書類は不要で、口頭での確認で構いません。

ステップ3|必要書類を揃えて提出する

スーパーL資金の必要書類を一覧にまとめます。

すべての申込者が提出する書類

| No. | 書類名 | 備考 |

|---|---|---|

| 1 | 借入申込書兼経営改善資金計画書 | 窓口でもらえる指定様式 |

| 2 | 経営状況報告書 | 収入・支出の現状を記載 |

| 3 | 借入申込書共通別紙(事業費支払予定表) | 何にいくら使うかの内訳 |

| 4 | 利子助成金交付手続きに関する委任状 | 利子助成を受ける場合のみ |

| 5 | 見積書・設計書・カタログ | 購入物件・工事内容がわかるもの |

| 6 | 許認可証の写し | 農地転用許可・建築確認書等(該当する場合) |

| 7 | 直近3年分の決算書類または青色申告書の写し | 貸借対照表・損益計算書 |

法人の場合は追加で

| No. | 書類名 |

|---|---|

| 8 | 登記簿謄本(履歴事項全部証明書) |

| 9 | 定款の写し |

機関保証(農業信用基金協会の保証)を希望する場合

| No. | 書類名 |

|---|---|

| 10 | 債務保証委託申込書 |

👉 融資審査に通る経営データづくりなら【マネーフォワード クラウド会計】(登録無料)

ステップ4|特別融資制度推進会議の審査を受ける

書類提出後、「特別融資制度推進会議」による審査が行われます。この会議は市町村を事務局として、農業委員会・都道府県・農業改良普及センター・農協・信用農業協同組合連合会・日本政策金融公庫などが構成員として参加します。「農業経営改善計画の内容が妥当か」「融資目的が計画と合致しているか」などを審査します。

この審査が一般の銀行融資と大きく異なる点です。行政機関が関与する審査プロセスがあるため、民間融資より時間がかかります。書類提出から特別融資制度推進会議の審査通過までの期間は窓口や地域によって異なりますが、申請全体で通常2ヶ月以上かかるとされており、余裕を持ったスケジュール設定が必要です。

審査で重視されるポイント:

- 農業経営改善計画の数値目標が現実的か

- 借入金の使途が計画内容と一致しているか

- 返済財源(農業収入の見込み)が適切か

ステップ5|貸付決定・借用証書提出・入金

特別融資制度推進会議の審査を通過すると、日本政策金融公庫が貸付を正式に決定します。JA等の取扱窓口を通じて「貸付決定通知書」が届き、借用証書に署名・捺印して提出すれば、指定の預金口座に融資金が振り込まれます。

入金後は借入金を申込時に申告した用途(農機購入・施設整備等)に使用します。

用途が変わる場合は事前に窓口に相談が必要です。

スーパーL資金で規模拡大した経営体が次に取り組むべき担い手確保・経営強化支援事業の要綱と申請手順

融資は「借りた後」で差がつきます

借入は、その後の資金繰りと記帳が経営を左右します。返済原資を見える化する資金繰り表と、日々の記帳をラクにする会計ソフトを早めに整えておくと、次の借入審査でも有利になります。私も融資を受けてから、この2つで資金管理が一気に楽になりました。

まとめ

スーパーL資金(農業経営基盤強化資金)は、認定農業者であれば個人最大3億円・法人最大10億円を、最長25年(据置10年以内)・低利で借りられる農業専用の公的融資制度です。

この記事のポイント:

- 対象者: 認定農業者(農業経営改善計画の市町村長認定が必要)

- 金利: 年1.35〜2.20%(目標地図位置付け者は当初5年間最大2%の利子助成あり)

- 融資限度額: 個人3億円・法人10億円

- 償還期間: 25年以内(据置10年以内)

- 主な必要書類: 借入申込書兼経営改善資金計画書・経営状況報告書・直近3年の決算書類等

- 申請から入金まで: 通常2ヶ月以上(余裕を持って3ヶ月前から動くことを推奨)

関連リンク・引用元

⚠️ 注意事項: 令和8年度(2026年度)の制度は年度途中で変更・更新される場合があります。申請前に必ず最新情報を農林水産省または最寄りの市町村窓口でご確認ください。

コメント