農業共済って種類が多くて、どれに加入すればいいのかよくわからない

農業共済には多くの種類があり、それぞれの制度を理解するには時間がかかりますよね。就農当初は、農業共済=水稲の補償というイメージしかなかったのですが、実際には野菜・果樹・家畜・農業施設・農機具など多岐にわたる補償制度であることを知りました。

この記事では農業歴4年の経験から、農業共済の種類と補償内容を整理し「自分はどれに入るべきか」の判断基準を解説します。

- 農業共済6種類の入門マップ(制度の全体像)

- 栽培品目・畜種別に「自分に必要な共済」がわかるフローチャート

- 農作物・果樹・畑作物共済の補償内容横並び比較

- 掛金を最小化する3つの選択肢

- 加入のための最初のステップ

農業共済の掛金は経費計上の対象です。掛金の支払いから受け取った共済金まで、仕訳と申告書類づくりを自動化できる【マネーフォワード クラウド確定申告】(登録無料)なら、申告漏れなく節税につなげられます。

太智昭栄

Shoei Tachi

- 農業経営者(2022年〜千葉県東部でお米を生産)

- 日商簿記2級・3級FP技能士取得

- 全国の農家の役に立つ補助金・融資情報を発信

農業共済以外の制度を確かめたいなら|農業保険・共済の9種類比較ガイドもあわせて読んでおく

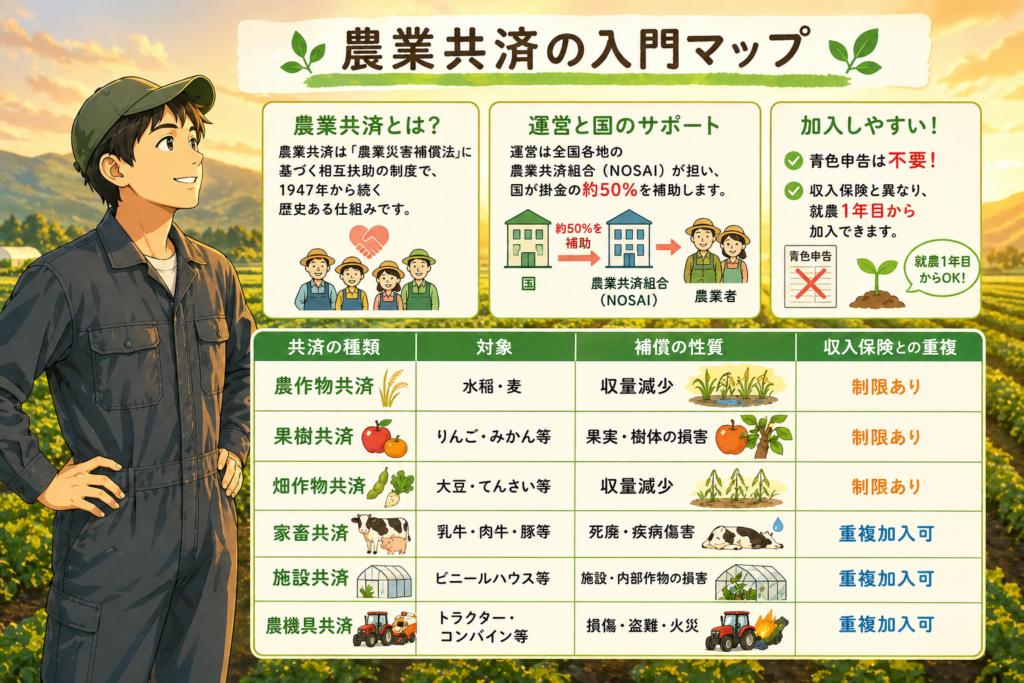

農業共済の全体像:6種類をわかりやすく整理した「入門マップ」

農業共済は「農業災害補償法」に基づく相互扶助の制度で、1947年から続く歴史ある仕組みです。運営は全国各地の農業共済組合(NOSAI)が担い、国が掛金の約50%を補助します。

農業共済の大きな特徴は青色申告が不要なこと。収入保険と異なり、就農1年目から加入できます。

| 共済の種類 | 対象 | 補償の性質 | 収入保険との重複 |

|---|---|---|---|

| 農作物共済 | 水稲・麦 | 収量減少 | 制限あり |

| 果樹共済 | りんご・みかん等 | 果実・樹体の損害 | 制限あり |

| 畑作物共済 | 大豆・てんさい等 | 収量減少 | 制限あり |

| 家畜共済 | 乳牛・肉牛・豚等 | 死廃・疾病傷害 | 重複加入可 |

| 施設共済 | ビニールハウス等 | 施設・内部作物の損害 | 重複加入可 |

| 農機具共済 | トラクター・コンバイン等 | 損傷・盗難・火災 | 重複加入可 |

栽培品目・畜種別「自分に必要な共済」を3分で判断するフローチャート

どの共済に加入すべきか迷ったときは、以下の順に確認してください。

ステップ1:何を作っているか?

- 水稲・麦を作っている → 農作物共済(一定規模以上は加入義務あり)

- りんご・みかん・なし等の果樹 → 果樹共済

- 大豆・てんさい・ばれいしょ → 畑作物共済

- 野菜のみ → 農作物・果樹・畑作物共済はいずれも対象外 → 収入保険を検討

ステップ2:家畜を飼っているか?

- 乳牛・肉牛・豚・鶏を飼育 → 家畜共済(死廃+疾病治療費をカバー)

ステップ3:農業施設を使っているか?

- ビニールハウス・ガラス温室がある → 施設共済(収入保険との重複加入可)

ステップ4:高額農機具を所有しているか?

- トラクター・コンバイン等 → 農機具共済(収入保険との重複加入可)

農作物共済・果樹共済・畑作物共済の補償内容を横並び比較(品目別早見表)

収入保険との「重複加入に制限がある」3共済について、補償内容を横並びで整理します。

| 項目 | 農作物共済 | 果樹共済 | 畑作物共済 |

|---|---|---|---|

| 主な対象品目 | 水稲・麦 | りんご・みかん・なし・もも・ぶどう等 | 大豆・てんさい・ばれいしょ・さとうきび等 |

| 補償内容 | 収量減少 | 果実損害+樹体損害 | 収量減少 |

| 補償発動の基準 | 平年収量比で一定以上の減少 | 損害割合が一定以上 | 平年収量比で一定以上の減少 |

| 主な補償対象事由 | 台風・冷害・干ばつ・病害虫 | 台風・雹・霜・病害虫 | 干ばつ・冷害・台風 |

| 国の掛金補助 | 約50% | 約50% | 約50% |

| 加入単位 | 全面積(原則) | 樹数または面積 | 作付面積 |

農作物・果樹・畑作物共済は「収量・損害の減少」を補償するため、豊作でも価格暴落した場合の収入減は補償対象外です。価格変動リスクまでカバーしたい場合は収入保険との組み合わせが有効ですが、これら3共済と収入保険の重複加入には制限があります(加入時にNOSAIへ確認が必要)。

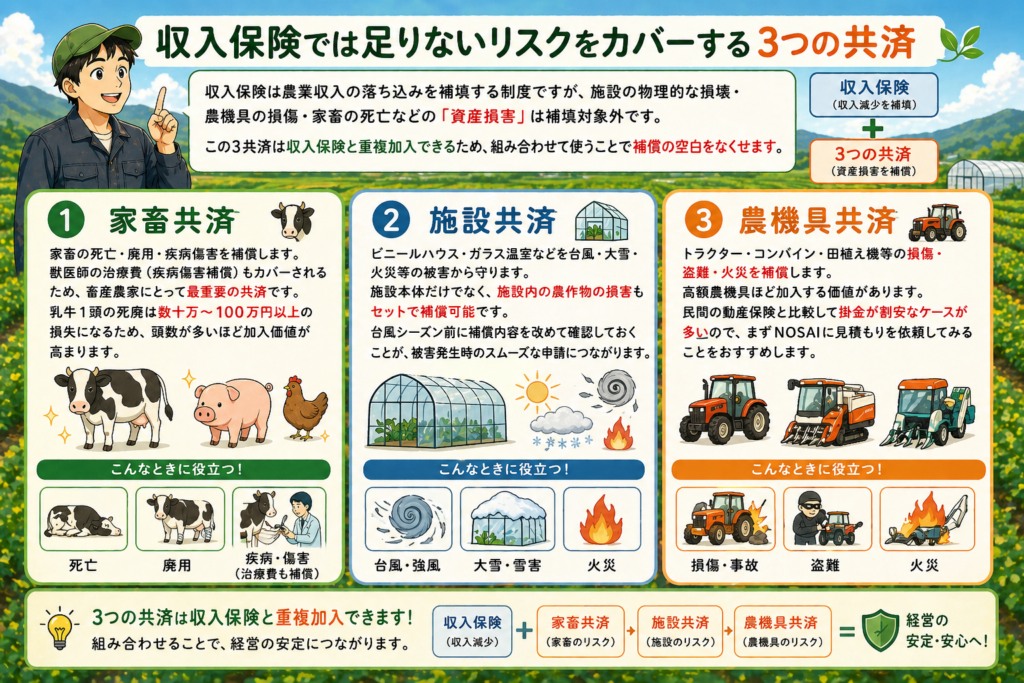

「収入保険では足りないリスク」をカバーする3つの共済

収入保険は農業収入の落ち込みを補填する制度ですが、施設の物理的な損壊・農機具の損傷・家畜の死亡などの「資産損害」は補填対象外です。この3共済は収入保険と重複加入できるため、組み合わせて使うことで補償の空白をなくせます。

家畜共済

家畜の死亡・廃用・疾病傷害を補償します。獣医師の治療費(疾病傷害補償)もカバーされるため、畜産農家にとって最重要の共済です。乳牛1頭の死廃は数十万〜100万円以上の損失になるため、頭数が多いほど加入価値が高まります。

施設共済

ビニールハウス・ガラス温室などを台風・大雪・火災等の被害から守ります。施設本体だけでなく、施設内の農作物の損害もセットで補償可能です。台風シーズン前に補償内容を改めて確認しておくことが、被害発生時のスムーズな申請につながります。

農機具共済

トラクター・コンバイン・田植え機等の損傷・盗難・火災を補償します。高額農機具ほど加入する価値があります。民間の動産保険と比較して掛金が割安なケースが多いので、まずNOSAIに見積もりを依頼してみることをおすすめします。

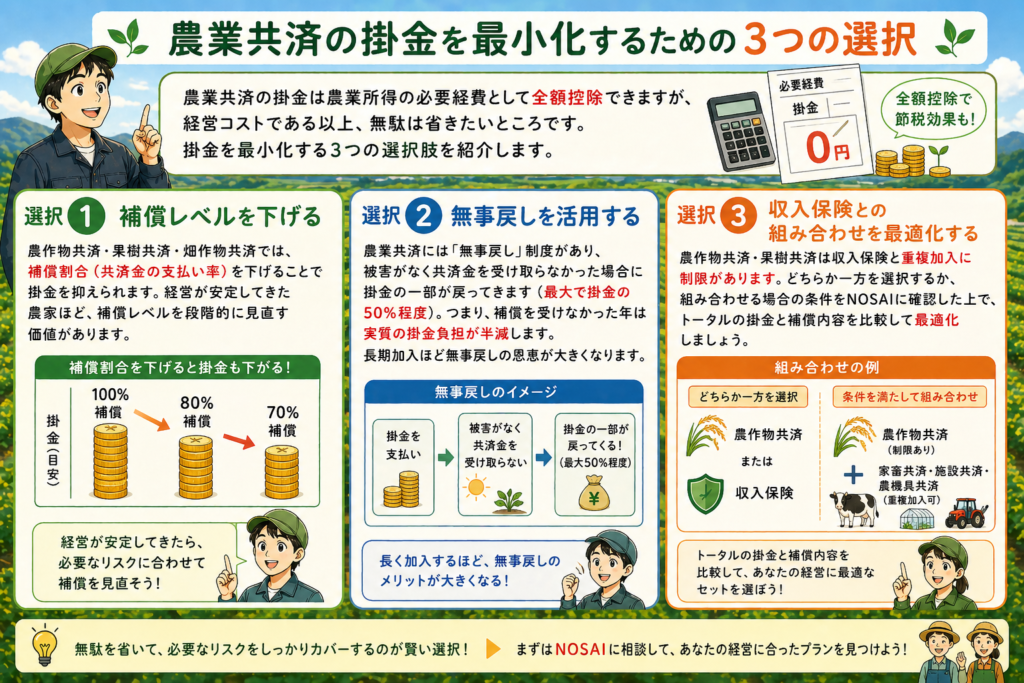

農業共済の掛金を最小化するための3つの選択

農業共済の掛金は農業所得の必要経費として全額控除できますが、経営コストである以上、無駄は省きたいところです。掛金を最小化する3つの選択肢を紹介します。

選択1:補償レベルを下げる

農作物共済・果樹共済・畑作物共済では、補償割合(共済金の支払い率)を下げることで掛金を抑えられます。経営が安定してきた農家ほど、補償レベルを段階的に見直す価値があります。

選択2:無事戻しを活用する

農業共済には「無事戻し」制度があり、被害がなく共済金を受け取らなかった場合に掛金の一部が戻ってきます(最大で掛金の50%程度)。つまり、補償を受けなかった年は実質の掛金負担が半減します。長期加入ほど無事戻しの恩恵が大きくなります。

選択3:収入保険との組み合わせを最適化する

農作物共済・果樹共済は収入保険と重複加入に制限があります。どちらか一方を選択するか、組み合わせる場合の条件をNOSAIに確認した上で、トータルの掛金と補償内容を比較して最適化しましょう。

👉 掛金の経費処理・確定申告をラクにするなら【マネーフォワード クラウド確定申告】(登録無料)

まとめ:農業共済への加入でやるべき「最初の一手」と窓口相談の流れ

農業共済は農作物・果樹・畑作物・家畜・施設・農機具の6種類から構成される農業リスク管理の基盤的制度です。

- 野菜専作農家:農作物・果樹・畑作物共済は対象外 → 施設共済+収入保険の組み合わせを検討

- 水稲・麦農家:農作物共済が基本。収入保険への切り替えも検討価値あり

- 果樹農家:果実損害+樹体損害の2種類をセットで確認

- 畜産農家:家畜共済は必須。死廃補償と疾病傷害補償の両方を確認

- 施設・農機具:収入保険と重複加入可。経営規模に応じて加入を検討

加入の手続きも補償の設計も、NOSAI(農業共済組合)の担当者が圃場を訪問して説明してくれます。「何に加入すれば良いかわからない」という段階から相談できるので、遠慮なく問い合わせてみてください。

農業共済の全体像を把握した上で収入保険との違いも確かめたい方へ|収入保険と農業共済を徹底比較

関連リンク・参考資料

⚠️ 注意事項: 本記事は令和8年度(2026年度)時点の制度内容をもとに作成していますが、制度の詳細は年度途中で変更される場合があります。最新情報は農林水産省または農業共済組合(NOSAI)の公式サイトでご確認ください。

コメント