収入保険に加入したいけど、掛金が高くなりすぎないか心配…

加入初年度は「こんなに掛金がかかるのか」と驚くことにならないか心配になりますよね。しかし実際は、国の補助や節税効果を考慮すると、負担は思ったより小さくなるのが事実です。

この記事では収入保険の掛金の計算方法、国の補助制度、そして正しく掛金を抑えるコツを詳しく解説します。

- 収入保険の掛金(保険料)の計算方法

- 保険方式と積立方式の費用内訳

- 国の補助制度と実質負担額

- 掛金を節約するための実践的なコツ

収入保険の加入には青色申告の実績が必須です。仕訳の自動化から確定申告書類の作成まで完結する【マネーフォワード クラウド確定申告】で、今のうちに青色申告の体制を整えておきましょう。

太智昭栄

Shoei Tachi

- 農業経営者(2022年〜千葉県東部でお米を生産)

- 日商簿記2級・3級FP技能士取得

- 全国の農家の役に立つ補助金・融資情報を発信

青色申告をまだ始めていない方へ|収入保険のための青色申告の始め方を先に確認する

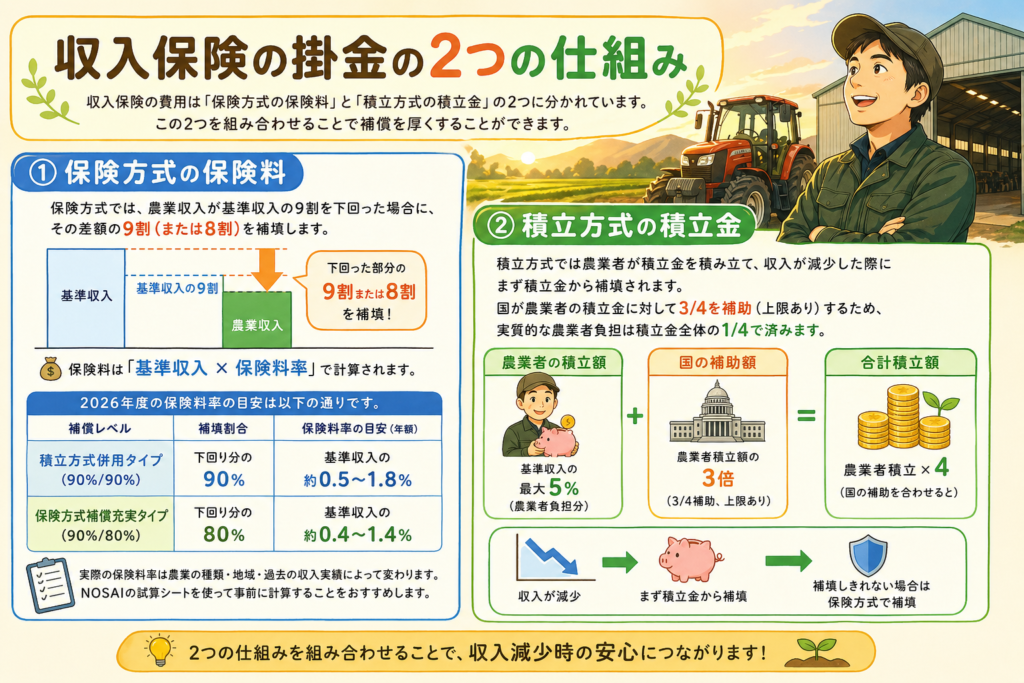

収入保険の掛金の仕組み:2種類の費用がある

収入保険の費用は「保険方式の保険料」と「積立方式の積立金」の2つに分かれています。この2つを組み合わせることで補償を厚くすることができます。

保険方式の保険料

保険方式では、農業収入が基準収入の9割を下回った場合に、その差額の9割(または8割)を補填します。保険料は「基準収入 × 保険料率」で計算されます。

2026年度の保険料率の目安は以下の通りです。

| 補償レベル | 補填割合 | 保険料率の目安(年額) |

|---|---|---|

| 積立方式併用タイプ(90%/90%) | 下回り分の90% | 基準収入の約0.5〜1.8% |

| 保険方式補償充実タイプ(90%/80%) | 下回り分の80% | 基準収入の約0.4〜1.4% |

実際の保険料率は農業の種類・地域・過去の収入実績によって変わります。NOSAIの試算シートを使って事前に計算することをおすすめします。

積立方式の積立金

積立方式では農業者が積立金を積み立て、収入が減少した際にまず積立金から補填されます。国が農業者の積立金に対して3/4を補助(上限あり)するため、実質的な農業者負担は積立金全体の1/4で済みます。

- 農業者の積立額: 基準収入の最大5%(農業者負担分)

- 国の補助額: 農業者積立額の3倍(3/4補助、上限あり)

- 合計積立額: 農業者積立×4(国の補助を合わせると)

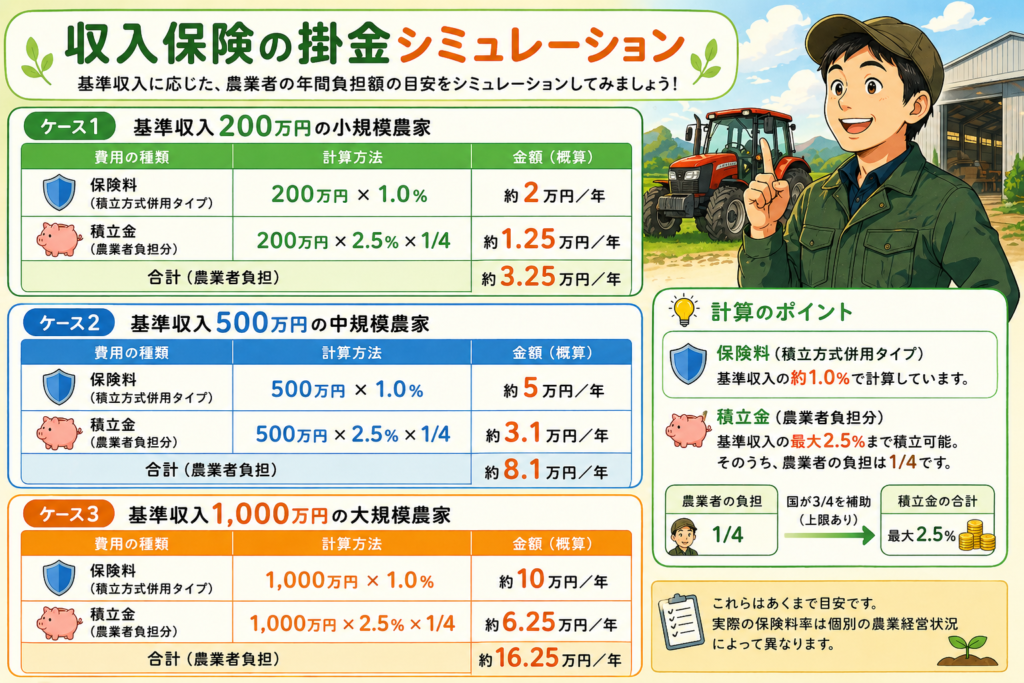

収入保険の掛金シミュレーション

実際にどれくらいの掛金がかかるか、具体的な数字で見てみましょう。

ケース1:基準収入200万円の小規模農家

| 費用の種類 | 計算方法 | 金額(概算) |

|---|---|---|

| 保険料(積立方式併用タイプ) | 200万円 × 1.0% | 約2万円/年 |

| 積立金(農業者負担分) | 200万円 × 2.5% × 1/4 | 約1.25万円/年 |

| 合計(農業者負担) | 約3.25万円/年 |

ケース2:基準収入500万円の中規模農家

| 費用の種類 | 計算方法 | 金額(概算) |

|---|---|---|

| 保険料(積立方式併用タイプ) | 500万円 × 1.0% | 約5万円/年 |

| 積立金(農業者負担分) | 500万円 × 2.5% × 1/4 | 約3.1万円/年 |

| 合計(農業者負担) | 約8.1万円/年 |

ケース3:基準収入1,000万円の大規模農家

| 費用の種類 | 計算方法 | 金額(概算) |

|---|---|---|

| 保険料(積立方式併用タイプ) | 1,000万円 × 1.0% | 約10万円/年 |

| 積立金(農業者負担分) | 1,000万円 × 2.5% × 1/4 | 約6.25万円/年 |

| 合計(農業者負担) | 約16.25万円/年 |

「もっと安くできないか」と感じた方へ|農業保険の掛金を節約する5つの方法を確認する

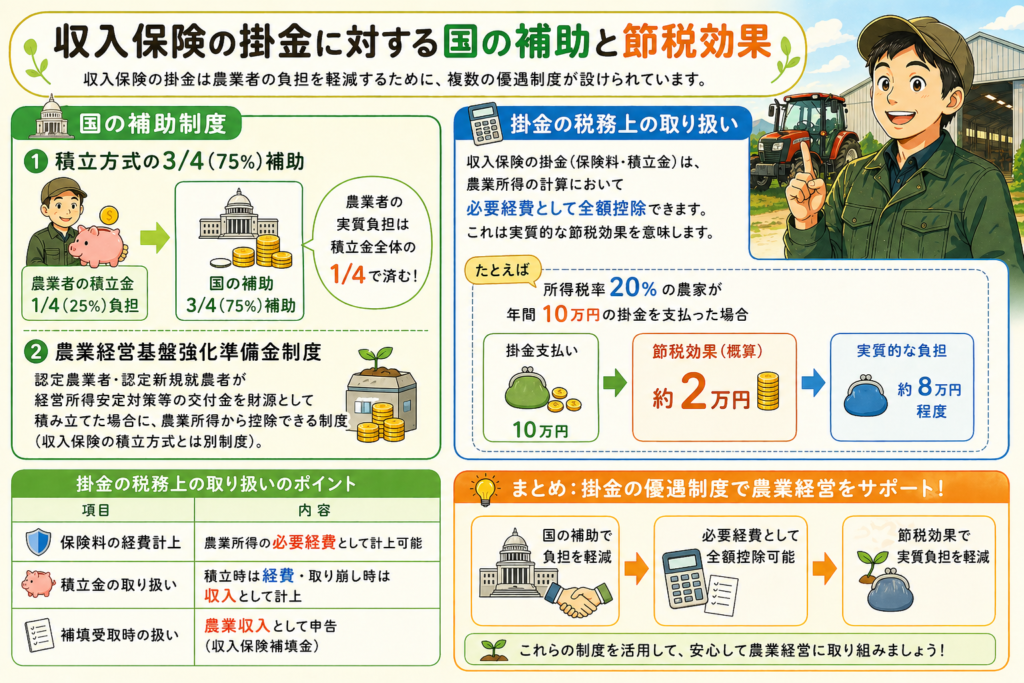

収入保険の掛金に対する国の補助と節税効果

収入保険の掛金は農業者の負担を軽減するために、複数の優遇制度が設けられています。

国の補助制度

- 積立方式の3/4(75%)補助: 農業者が積み立てた積立金に対して国が3倍を補助。農業者の実質負担は積立金全体の1/4で済む。

- 農業経営基盤強化準備金制度: 認定農業者・認定新規就農者が経営所得安定対策等の交付金を財源として積み立てた場合に農業所得から控除できる制度(収入保険の積立方式とは別制度)。

掛金の税務上の取り扱い

収入保険の掛金(保険料・積立金)は、農業所得の計算において必要経費として全額控除できます。これは実質的な節税効果を意味します。

たとえば所得税率20%の農家が年間10万円の掛金を支払った場合、約2万円の節税効果があります。実質的な負担は8万円程度となります。

| 項目 | 内容 |

|---|---|

| 保険料の経費計上 | 農業所得の必要経費として計上可能 |

| 積立金の取り扱い | 積立時は経費・取り崩し時は収入として計上 |

| 補填受取時の扱い | 農業収入として申告(収入保険補填金) |

掛金を節約する5つの実践的なコツ

収入保険の掛金を適切に管理しながら、できるだけ費用を抑えるための方法を紹介します。

コツ1:補償レベルを保険方式補償充実タイプにする

積立方式併用タイプよりも保険方式補償充実タイプを選ぶことで、保険料を20〜30%程度節約できます。軽微な収入減少は自己負担できる農家にはこの選択が有効です。

コツ2:積立金の積み立て額を調整する

積立方式の積立金は農業者の任意で積み立て額を設定できます(基準収入の0〜5%の範囲)。資金余力が少ない年は積み立て額を下げることで、年間の出費を調整できます。

コツ3:青色申告を徹底して正確な基準収入を算出する

基準収入が実態に近い形で計算されるよう、農業収入・経費を正確に記帳することが重要です。収入が少なく見積もられると基準収入が低下し、補填額も少なくなってしまいます。

コツ4:農業経営基盤強化準備金制度を活用する

認定農業者・認定新規就農者は、経営所得安定対策等の交付金を財源として農業経営基盤強化準備金を積み立てると所得控除になります。収入保険の積立方式とは別制度ですが、節税と将来への備えを両立できます。

コツ5:毎年NOSAIで掛金の見直しを行う

農業規模や収入が変わった場合は、掛金の計算基礎となる基準収入も見直されます。毎年のNOSAI更新時に確認し、必要に応じて補償レベルや積立額を調整しましょう。

掛金に納得できたら次のステップも今のうちに確認しておくなら|収入保険の仕組みと加入手順もあわせて把握

まとめ|収入保険のための青色の準備はお早めに!

収入保険の掛金は農業経営規模に比例して増加しますが、国の補助や節税効果を考慮すると実質的な負担は大きくありません。保険方式と積立方式の仕組みを理解し、自分の経営に合った補償レベルを選ぶことが掛金節約のポイントです。

- 掛金の種類: 保険方式の保険料+積立方式の積立金の2種類

- 国の補助: 積立方式に3/4(75%)補助あり・農業者の実質負担は積立金全体の1/4

- 節税効果: 掛金は農業所得の必要経費として全額控除可能

- 節約のコツ: 補償レベルの調整・農業経営基盤強化準備金の活用

👉 収入保険の加入要件「青色申告」の準備は【マネーフォワード クラウド確定申告】(登録無料)

関連リンク・参考資料

⚠️ 注意事項: 本記事は令和8年度(2026年度)時点の制度内容をもとに作成していますが、制度の詳細は年度途中で変更される場合があります。最新情報は農林水産省または農業共済組合(NOSAI)の公式サイトでご確認ください。

コメント