農業収入保険に加入しようと思っているけど、デメリットや注意点も知っておきたい

就農し始めたころは、収入が低く設定されるため補填額が期待より少ないケースや、手続きの難しさに困りますよね。メリットが強調されがちな収入保険ですが、デメリットや注意点もしっかり理解した上で判断することが重要です。

この記事では、農業者向けの「収入保険」の7つのデメリットと注意点、デメリットを軽減するための対策などを解説します。

- 農業収入保険の7つの主なデメリット

- 加入前に確認すべき重要な注意点

- デメリットを軽減するための対策

- 農業共済との比較で見えてくるポイント

収入保険の加入には青色申告の実績が必須です。仕訳の自動化から確定申告書類の作成まで完結する【マネーフォワード クラウド確定申告】で、今のうちに青色申告の体制を整えておきましょう。

太智昭栄

Shoei Tachi

- 農業経営者(2022年〜千葉県東部でお米を生産)

- 日商簿記2級・3級FP技能士取得

- 全国の農家の役に立つ補助金・融資情報を発信

対策を取る前に制度の全体像から理解しておくなら|収入保険の仕組みと5つの加入手順を先に読んでおく

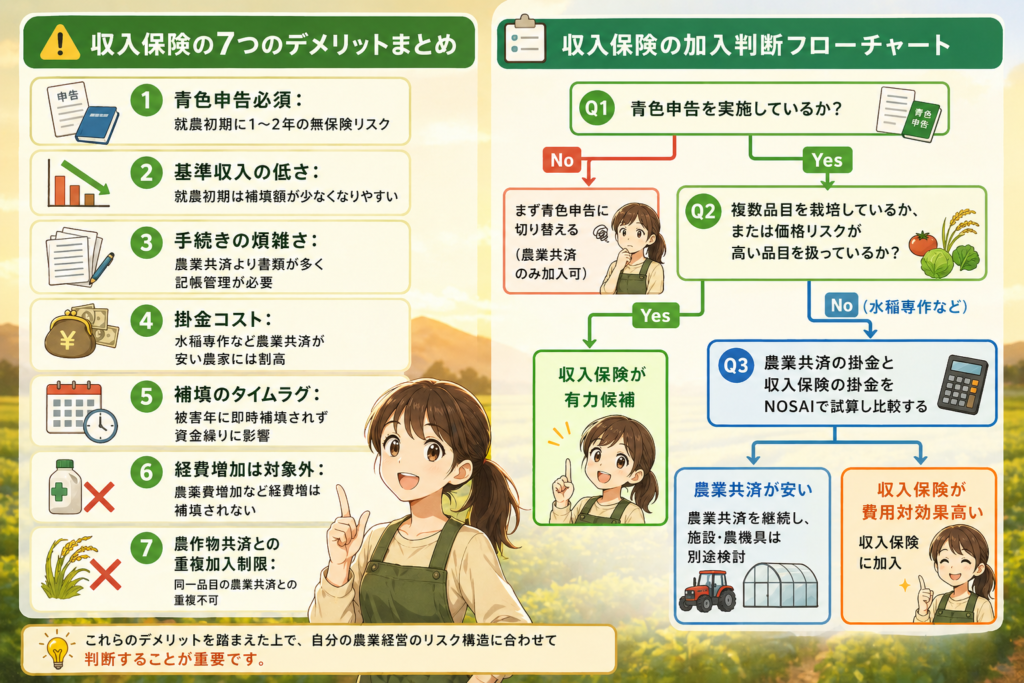

収入保険の7つのデメリットと加入判断フローチャート

まずはじめに、収入保険の7つのデメリットを紹介します。デメリットを整理した上で、農業収入保険に加入すべきかどうかを判断するフローを示しますので参考にしてください。

7つのデメリットまとめ

- 青色申告必須: 就農初期に1〜2年の無保険リスク

- 基準収入の低さ: 就農初期は補填額が少なくなりやすい

- 手続きの煩雑さ: 農業共済より書類が多く記帳管理が必要

- 掛金コスト: 水稲専作など農業共済が安い農家には割高

- 補填のタイムラグ: 被害年に即時補填されず資金繰りに影響

- 経費増加は対象外: 農薬費増加など経費増は補填されない

- 農作物共済との重複加入制限: 同一品目の農業共済との重複不可

加入判断フローチャート

青色申告を実施しているか?

├── No → まず青色申告に切り替える(農業共済のみ加入可)

└── Yes

↓

複数品目を栽培しているか、または価格リスクが高い品目を扱っているか?

├── Yes → 収入保険が有力候補

└── No(水稲専作など)

↓

農業共済の掛金と収入保険の掛金をNOSAIで試算し比較する

├── 農業共済が安い → 農業共済を継続し、施設・農機具は別途検討

└── 収入保険が費用対効果高い → 収入保険に加入「農業共済ならデメリットを回避できるか」が気になるなら|収入保険と農業共済を徹底比較して損しない選択をする

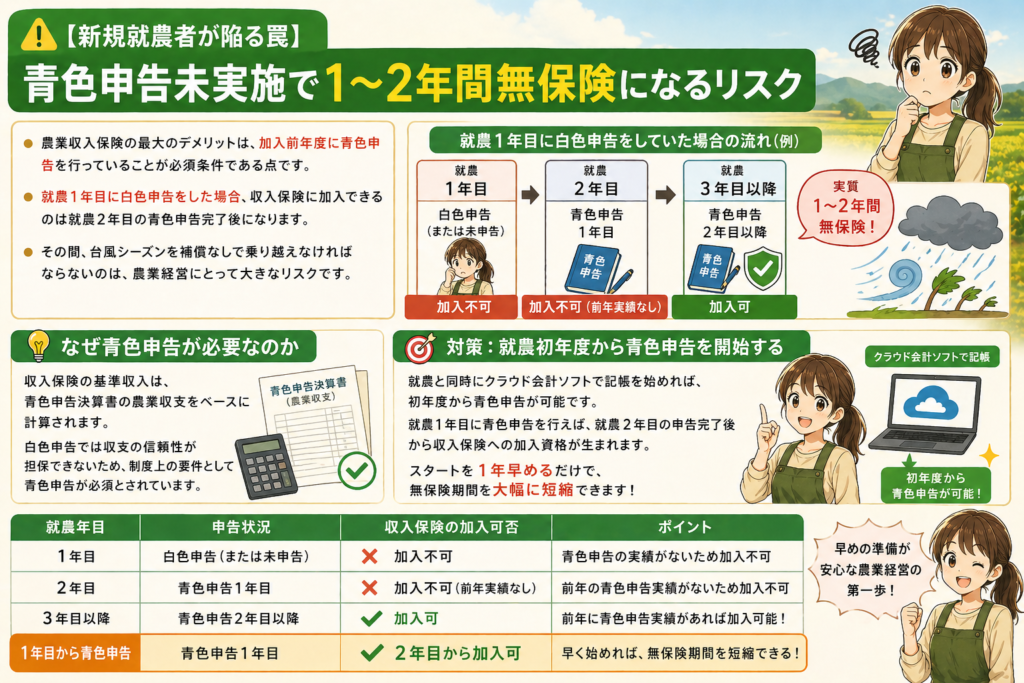

【新規就農者が陥る罠】青色申告未実施で1〜2年間無保険になるリスク

農業収入保険の最大のデメリットは、加入前年度に青色申告を行っていることが必須条件である点です。これは制度の根幹に関わるハードルで、青色申告の実績がない農家は文字通り「入れない」状況になります。

問題はそのタイムラグです。就農1年目に白色申告をした場合、その年は加入不可。翌年に青色申告に切り替えて確定申告を完了しても、加入できるのは最短でその翌年度。つまり実質1〜2年間は無保険のまま農業リスクにさらされることになります。

なぜ青色申告が必要なのか

収入保険の基準収入は、青色申告決算書の農業収支をベースに計算されます。白色申告では収支の信頼性が担保できないため、制度上の要件として青色申告が必須とされています。

対策:就農初年度から青色申告を開始する

就農と同時にクラウド会計ソフトで記帳を始めれば、初年度から青色申告が可能です。就農1年目に青色申告を行えば、就農2年目の申告完了後から収入保険への加入資格が生まれます。スタートを1年早めるだけで、無保険期間を大幅に短縮できます。

| 就農年目 | 申告状況 | 収入保険の加入可否 |

|---|---|---|

| 1年目 | 白色申告(または未申告) | 加入不可 |

| 2年目 | 青色申告1年目 | 加入不可(前年実績なし) |

| 3年目以降 | 青色申告2年目以降 | 加入可 |

| 1年目から青色申告 | 青色申告1年目 | 2年目から加入可 |

👉 収入保険の加入要件「青色申告」の準備は【マネーフォワード クラウド確定申告】(登録無料)

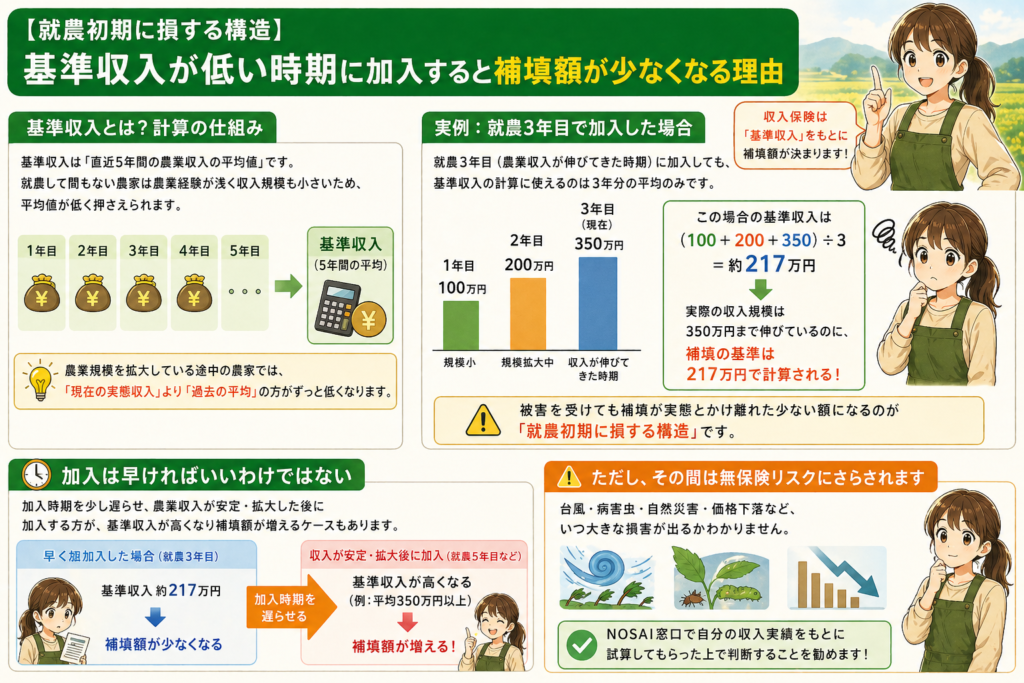

【就農初期に損する構造】基準収入が低い時期に加入すると補填額が少なくなる理由

収入保険の補填額は「基準収入」を軸に計算されますが、この基準収入が就農初期には構造的に低くなります。

基準収入とは?計算の仕組みについて

基準収入は「直近5年間の農業収入の平均値」です。就農して間もない農家は農業経験が浅く収入規模も小さいため、平均値が低く押さえられます。農業規模を拡大している途中の農家では、「現在の実態収入」より「過去の平均」の方がずっと低くなります。

実例:就農3年目で加入した場合

就農3年目(農業収入が伸びてきた時期)に加入しても、基準収入の計算に使えるのは3年分の平均のみです。

- 1年目収入:100万円(規模小)

- 2年目収入:200万円(規模拡大中)

- 3年目収入:350万円(現在)

この場合の基準収入は(100+200+350)÷3=約217万円。実際の収入規模は350万円まで伸びているのに、補填の基準は217万円で計算されてしまいます。被害を受けても補填が実態とかけ離れた少ない額になるのが「就農初期に損する構造」です。

加入時期を少し遅らせ、農業収入が安定・拡大した後に加入する方が、基準収入が高くなり補填額が増えるケースもあります。ただし、その間は無保険リスクにさらされるため、NOSAI窓口で自分の収入実績をもとに試算してもらった上で判断することを勧めます。

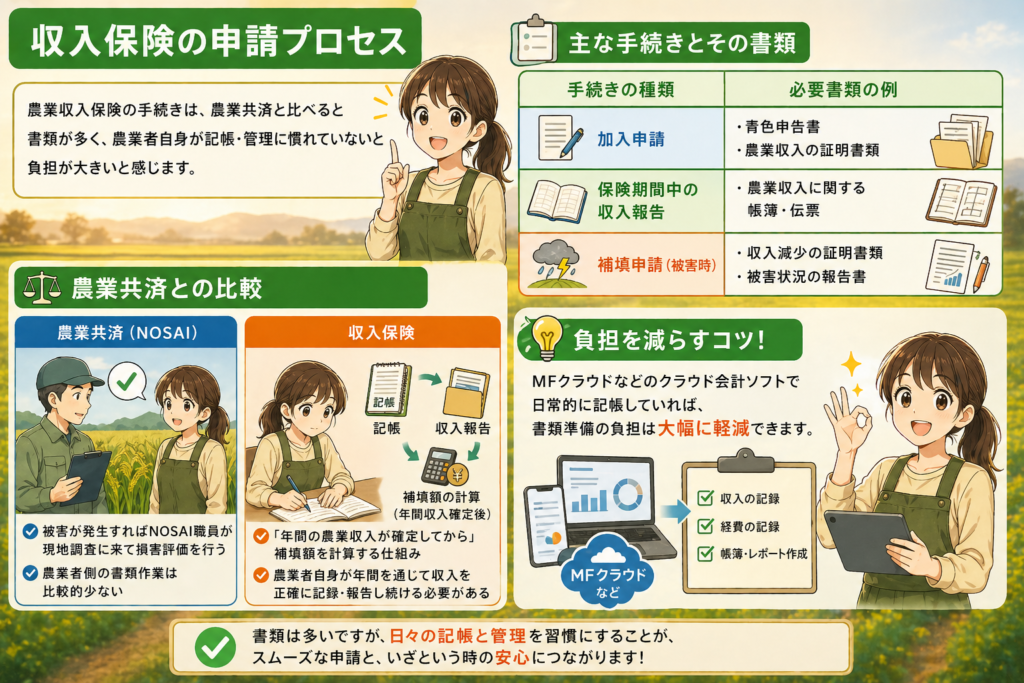

【手続きの煩雑さ】農業共済より書類が多い申請プロセス

農業収入保険の手続きは、農業共済と比べると書類が多く、農業者自身が記帳・管理に慣れていないと負担が大きいと感じます。

主な手続きとその書類

| 手続きの種類 | 必要書類の例 |

|---|---|

| 加入申請 | 青色申告書、農業収入の証明書類 |

| 保険期間中の収入報告 | 農業収入に関する帳簿・伝票 |

| 補填申請(被害時) | 収入減少の証明書類、被害状況の報告書 |

農業共済との比較

農業共済の場合、被害が発生すればNOSAI職員が現地調査に来て損害評価を行います。農業者側の書類作業は比較的少ない。一方、収入保険は「年間の農業収入が確定してから」補填額を計算する仕組みのため、農業者自身が年間を通じて収入を正確に記録・報告し続ける必要があります。

【コスト比較】農業共済の方が安い場合がある?

農業収入保険は幅広いリスクをカバーできる反面、掛金のコストが農業共済より高くなるケースがあります。特に以下のような農家では、費用対効果の検証が必要です。

農業共済の方がコスト有利になりやすいケース

水稲専作の大規模農家が典型例です。水稲の農作物共済は掛金の約50%が国の補助で賄われており、実質負担が低く抑えられます。水稲以外のリスクをほとんど持たない農家にとっては、収入保険の広範な補償は「使わない保険料を払い続ける」構造になります。

収入保険の掛金水準(2026年度)

収入保険の保険料率は基準収入に対して約0.5〜2%程度です(保険方式)。積立方式の積立金も別途必要ですが、こちらは国が75%補助するため実質負担は積立額の25%です。

| 基準収入 | 保険方式掛金(目安) | 農業共済(水稲農作物共済・目安) |

|---|---|---|

| 300万円 | 約1.5〜6万円 | 数千円〜数万円(品目・地域による) |

| 500万円 | 約2.5〜10万円 | 同上 |

「収入保険の方が高い」と判断する前に、次の点を確認してください。農業共済では価格低下リスクはカバーされません。野菜・花卉など市場価格の変動が大きい品目を扱っている農家にとっては、収入保険の価格リスクカバーは実質的に大きな価値を持ちます。純粋なコスト比較だけで判断しないことが大切です。

「農業共済ならどこまで補償される?」が気になり始めたなら|農業共済の種類と補償内容もあわせて確認しておく

【補填のタイムラグ問題】被害を受けた年に補填されない仕組みと資金繰り対策

農業収入保険の補填は、保険期間(通常1月〜12月)が終了し、年間の農業収入が確定した後に計算・支払われます。そのため、被害を受けた年の年末から翌年にかけて補填を受けることになります。

資金繰りへの影響

台風が8月に来て収入が激減しても、補填が手元に届くのは翌年の確定申告後。9月から翌年3月頃の資金繰りは「補填前の状態」で乗り切る必要があります。

農業共済では被害確認後に比較的早期に補填が行われるケースが多く、即時の資金需要がある場合は農業共済の方が資金繰りにはやさしいという側面があります。

資金繰り対策

- 農業共済との組み合わせ: 施設共済・農機具共済は収入保険と重複加入可能。物的被害に対する即時補填は農業共済に任せる

- 農業緊急融資の活用: 日本政策金融公庫の農業経営改善支援資金など、被害後の緊急融資制度を把握しておく

- 積立方式の活用: 収入保険の積立金は翌年以降に繰り越せる。被害年の資金不足に備えた手元資金として位置づける

| 項目 | 収入保険 | 農業共済(農作物共済等) |

|---|---|---|

| 補填タイミング | 年間収入確定後(年末〜翌年) | 被害確認後(比較的早期) |

| 補償範囲 | 農業収入全体 | 特定品目の損害 |

| 価格低下リスク | カバーあり | カバーなし |

| 掛金水準 | やや高め | 品目による |

まとめ|収入保険には青色が必須!

今回は収入保険の7つのデメリットについて解説しました。

- 青色申告必須: 就農初期に1〜2年の無保険リスク

- 基準収入の低さ: 就農初期は補填額が少なくなりやすい

- 手続きの煩雑さ: 農業共済より書類が多く記帳管理が必要

- 掛金コスト: 水稲専作など農業共済が安い農家には割高

- 補填のタイムラグ: 被害年に即時補填されず資金繰りに影響

- 経費増加は対象外: 農薬費増加など経費増は補填されない

- 農作物共済との重複加入制限: 同一品目の農業共済との重複不可

▼関連リンク・参考資料

⚠️ 注意事項: 本記事は令和8年度(2026年度)時点の制度内容をもとに作成していますが、制度の詳細は年度途中で変更される場合があります。最新情報は農林水産省または農業共済組合(NOSAI)の公式サイトでご確認ください。

コメント