水稲農家で農作物共済に入っているけど、自然災害がおきた場合いくら補填されるの?

もしものとき、共済金がどう計算されるのか分からないという不安を抱えたままでは、万が一のときにどう動くべきか迷ってしまいますよね。仕組みをしっかり理解していれば、もっと落ち着いて対応できたのに、という農家さんの切実な後悔を、私は一つでも減らしたいと考えています。

そこでこの記事では、水稲農家の皆さまが納得して備えられるよう、以下のポイントを分かりやすく整理しました。

- 農作物共済の対象作物と補償の範囲

- 台風・冷害・倒伏被害での共済金シミュレーション

- 農作物共済と収入保険の実質コスト比較

- 無事戻しで実質掛金を減らす方法

- 収入保険へ切り替えるべきタイミング

農作物共済の掛金は経費計上の対象です。掛金の支払いから受け取った共済金まで、仕訳と申告書類づくりを自動化できる【マネーフォワード クラウド確定申告】なら、申告漏れなく節税につなげられます。

太智昭栄

Shoei Tachi

- 農業経営者(2022年〜千葉県北東部でお米を生産)

- 日商簿記2級・3級FP技能士取得

- 全国の農家の役に立つ補助金・融資情報を発信

農業経営全体の保険設計を見直したいなら|農業保険・共済の9種類を比較して最適な組み合わせを選ぶ

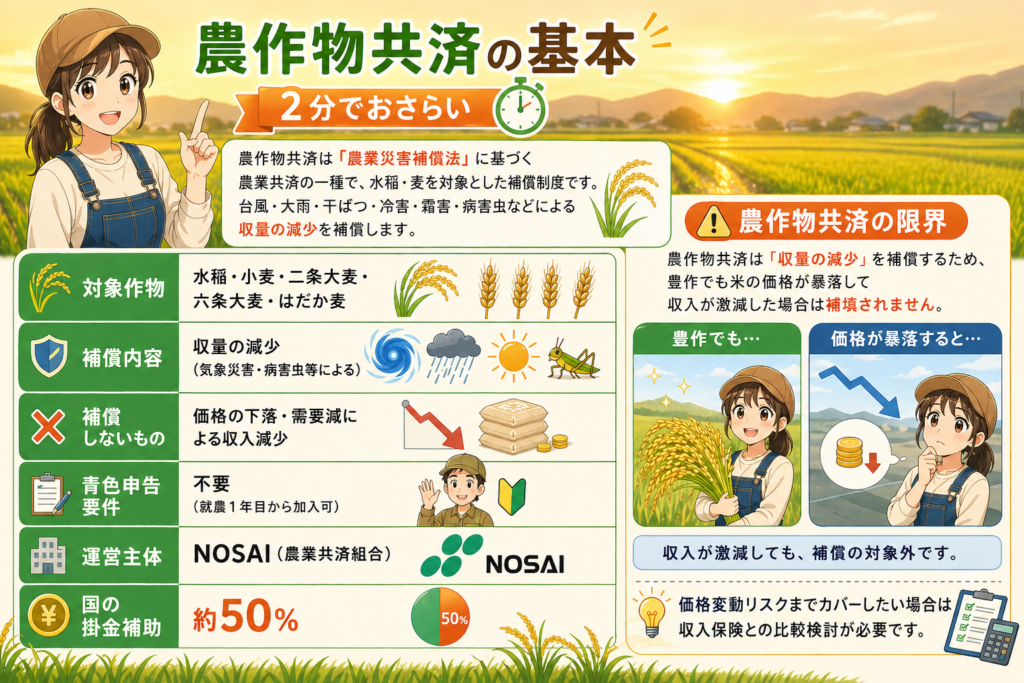

農作物共済(水稲・麦)の基本:対象作物と補償の範囲を2分でおさらい

農作物共済は「農業災害補償法」に基づく農業共済の一種で、水稲・麦を対象とした補償制度です。台風・大雨・干ばつ・冷害・霜害・病害虫などによる収量の減少を補償します。

| 項目 | 内容 |

|---|---|

| 対象作物 | 水稲・小麦・二条大麦・六条大麦・はだか麦 |

| 補償内容 | 収量の減少(気象災害・病害虫等による) |

| 補償しないもの | 価格の下落・需要減による収入減少 |

| 青色申告要件 | 不要(就農1年目から加入可) |

| 運営主体 | NOSAI(農業共済組合) |

| 国の掛金補助 | 約50% |

農作物共済は「収量の減少」を補償するため、豊作でも米の価格が暴落して収入が激減した場合は補填されません。価格変動リスクまでカバーしたい場合は収入保険との比較検討が必要です。

水稲・麦以外のリスクもカバーできているか確かめたい方へ|農業共済の6つの種類と補償内容

共済金の計算を実例で解説:台風・冷害・倒伏被害でいくら受け取れるか

農作物共済の補償額は「損害評価」によって算出されます。NOSAIの担当者が現地調査し、平年収量と実際の収量の差を評価します。

計算の仕組み

- 平年収量の確認:直近5〜7年の平均収量を平年収量として設定

- 実際の収量調査:被害発生後にNOSAIが実測または推定

- 損害率の算出:(平年収量 − 実際収量)÷ 平年収量

- 免責部分の控除:一定の損害率(通常10〜20%)以下は補填なし

- 共済金の支払い:損害額から免責部分を差し引いた額

実例シミュレーション(水稲1ha・台風による倒伏)

| 項目 | 数値 |

|---|---|

| 耕作面積 | 1ha(10a×10筆) |

| 平年収量 | 520kg/10a → 合計5,200kg |

| 実際の収量 | 370kg/10a → 合計3,700kg(倒伏・品質低下) |

| 損害率 | (5,200−3,700) ÷ 5,200 ≒ 28.8% |

| 共済価額 | 1kg = 240円(地域・年度により異なる) |

| 損害額 | 1,500kg × 240円 = 360,000円 |

| 免責(損害率10%分) | 520kg × 240円 = 124,800円 |

| 受け取り共済金(目安) | 約235,000円 |

倒伏被害が発生した年も、実際にはこのような計算式で共済金が算出されます。損害評価の方式(一筆方式・半相殺方式)によって金額が変わる場合があるため、加入時にどちらの方式かを確認しておくことをおすすめします。

被害別の補填イメージ

| 被害の種類 | 損害率の目安 | 補填されやすさ |

|---|---|---|

| 台風による大規模倒伏 | 30〜50% | 補填あり(免責超え) |

| 冷害による収量減少 | 20〜40% | 補填あり(程度による) |

| 部分的な病害虫被害 | 5〜15% | 免責内で補填なしのことも |

| 価格暴落のみ | 0%(収量は変わらず) | 補填なし |

【掛金比較】農作物共済と収入保険、実質コストはどちらが安い?

「農作物共済と収入保険、どちらが安いか」は水稲農家にとって最も気になる比較ポイントです。

掛金の目安比較(水稲1ha・北陸地域の例)

| 項目 | 農作物共済 | 収入保険 |

|---|---|---|

| 年間掛金(総額) | 約15,000〜25,000円 | 約40,000〜80,000円 |

| 国の補助 | 約50% | 約50%(積立方式の積立金は国が3/4補助) |

| 農業者負担(目安) | 約8,000〜12,000円 | 約20,000〜40,000円 |

| 青色申告要件 | 不要 | 必要(1年分の実績) |

| 価格変動の補填 | なし | あり |

| 複合経営への対応 | 品目ごとに個別加入 | 全農業収入をまとめて補填 |

掛金コストだけを見れば農作物共済が有利です。ただし、収入保険は価格変動もカバーするため、「米価が下落したときのリスクをどこまで許容できるか」で判断が変わります。

農作物共済と収入保険との違いも把握しておきたいなら|収入保険制度の仕組みと加入手順もあわせて把握しておく

「無事戻し」を活用して水稲農家が実質掛金を減らす方法

農業共済には無事戻し制度があり、共済金を受け取らなかった(被害が軽微だった)年には掛金の一部が翌年度以降に戻ってきます。

無事戻しのポイント

- 戻し額の目安:掛金の最大50%程度

- 被害なしの年が続くほど、実質的な掛金負担が下がる

- 受け取った年は無事戻しがリセットされる

例:年間掛金1万円の場合、3年連続で無事戻しを受けると、実質負担は年5,000円程度に。長期加入ほど恩恵が大きくなります。

農作物共済は「被害があれば補填、なければ戻しが来る」という設計のため、加入を続けながら経営の安定化を図れる制度です。

水稲専作農家が農作物共済から収入保険へ切り替えるべきタイミングと条件

農作物共済で十分なケースも多いですが、以下の条件に当てはまる場合は収入保険への切り替えを検討する価値があります。

切り替えを検討すべきタイミング

1. 水稲以外の品目も作り始めたとき

水稲+野菜・果樹の複合経営になると、農作物共済では野菜が補償されません。収入保険なら全農業収入をまとめて補填できます。

2. 青色申告を始めて1年が経ったとき

収入保険には青色申告1年分の実績が必要です。青色申告を始めた翌年から加入資格が発生するため、そのタイミングで比較検討を。

3. 米価の下落リスクが気になり始めたとき

農作物共済は価格変動をカバーしません。米価の長期下落トレンドが心配なら、収入保険への切り替えで価格変動リスクも補填されます。

農作物共済を継続すべきケース

- 水稲専作で規模が小さい(年間農業収入が少ない)

- まだ青色申告を始めていない

- 掛金コストを最小限に抑えたい

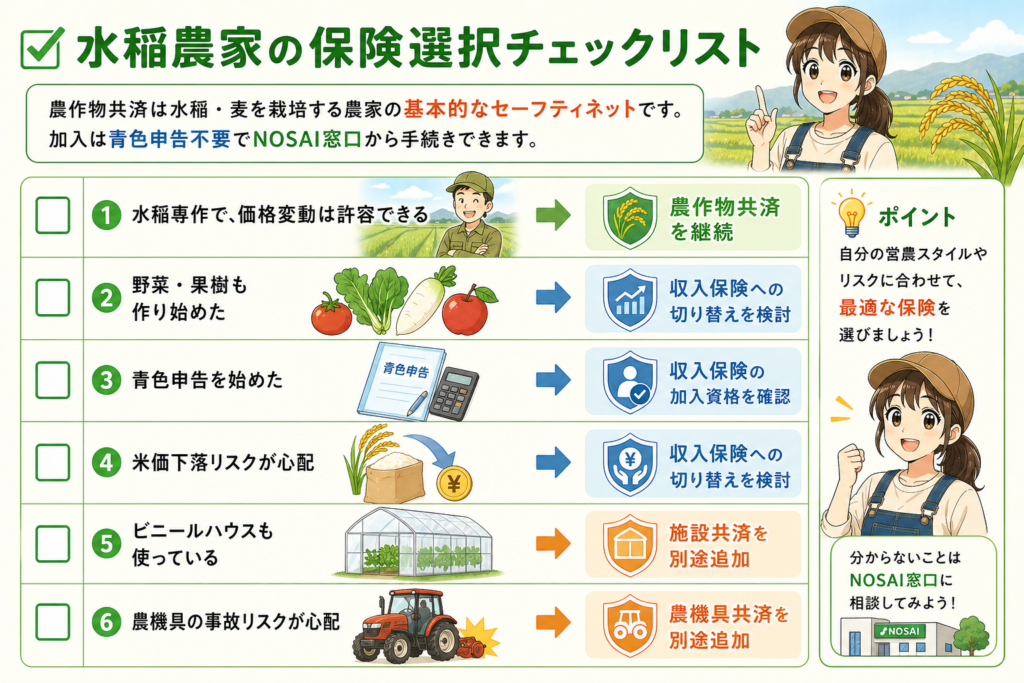

まとめ:水稲農家の保険選択チェックリスト

農作物共済は水稲・麦を栽培する農家の基本的なセーフティネットです。加入は青色申告不要でNOSAI窓口から手続きできます。

- 水稲専作で、価格変動は許容できる → 農作物共済を継続

- 野菜・果樹も作り始めた → 収入保険への切り替えを検討

- 青色申告を始めた → 収入保険の加入資格を確認

- 米価下落リスクが心配 → 収入保険への切り替えを検討

- ビニールハウスも使っている → 施設共済を別途追加

- 農機具の事故リスクが心配 → 農機具共済を別途追加

農作物共済に加入したあと、掛金の経費計上と共済金受取時の処理を正確に帳簿へ反映しなければ、確定申告時に損をするリスクがあります。マネーフォワードクラウドは確定申告・経費管理をひとつのツールで完結。水稲・麦農家の経営を数字の面からまるごとサポートします。

👉 掛金の経費処理・確定申告をラクにするなら【マネーフォワード クラウド確定申告】(登録無料)

▼関連リンク・参考資料

⚠️ 注意事項: 本記事は令和8年度(2026年度)時点の制度内容をもとに作成していますが、制度の詳細は年度途中で変更される場合があります。最新情報は農林水産省または農業共済組合(NOSAI)の公式サイトでご確認ください。

コメント