「収入保険と農業共済、結局どっちに入ればいいの?」——保険料も補償も違い、迷う方が本当に多いテーマです。実は、経営スタイルによって最適解は変わります。

この記事では、現役農家の私が両者を徹底比較し、あなたの経営に合うのはどちらかを一緒に見極めます。

- 複合経営農家が収入保険を選ぶ具体的な理由

- 比較表に載らない切り替え時の落とし穴

- 品目×経営規模別の選択マトリクス

- 価格リスクが大きい農家が収入保険を選ぶ本当の理由

- 施設・農機具・家畜共済との重複加入ガイド

収入保険の加入には青色申告の実績が必須です。仕訳の自動化から確定申告書類の作成まで完結する【マネーフォワード クラウド確定申告】で、今のうちに青色申告の体制を整えておきましょう。

太智昭栄

Shoei Tachi

- 農業経営者(2022年〜千葉県東部でお米を生産)

- 日商簿記2級・3級FP技能士取得

- 全国の農家の役に立つ補助金・融資情報を発信

比較の前に農業共済を正しく理解しておきたいなら|農業共済とは何か・6種類の補償内容を先に読んでおく

【収入保険を選ぶ理由】野菜・水稲・果樹を複合栽培する農家の判断基準

野菜・水稲・果樹を組み合わせた複合経営農家が収入保険を選ぶ理由は、「農業共済では品目ごとにバラバラに管理する必要があり、カバーできないリスクが多すぎる」点にあります。

農業共済の限界:複合経営で直面する3つの問題

複合経営農家が農業共済だけで対応しようとすると、次の3つの問題に直面します。

- 野菜が対象外: 葉物・根菜類の多くは農作物共済の対象外品目です。野菜の売上が全体の40%を超えるような農家では、農業収入の大部分が無保険状態になります。

- 価格下落が補償されない: 梨が豊作でも市場価格が例年の6割に落ちた場合、農業共済は「収量が落ちた」ことへの補償のため「価格が落ちた」ことには対応しません。その年の損失は補填ゼロになります。

- 管理が煩雑: 農作物共済・果樹共済・施設共済でそれぞれ書類・手続き・掛金の管理が必要で、経営管理として非効率です。

収入保険を選ぶと何が変わるか

収入保険を選ぶと、農業収入全体が補償対象になります。野菜・水稲・果樹のすべてが一本の保険でカバーされ、価格リスクも含まれるため市場価格の急落にも対応できます。管理が一本化されることで経営の見通しも立てやすくなります。

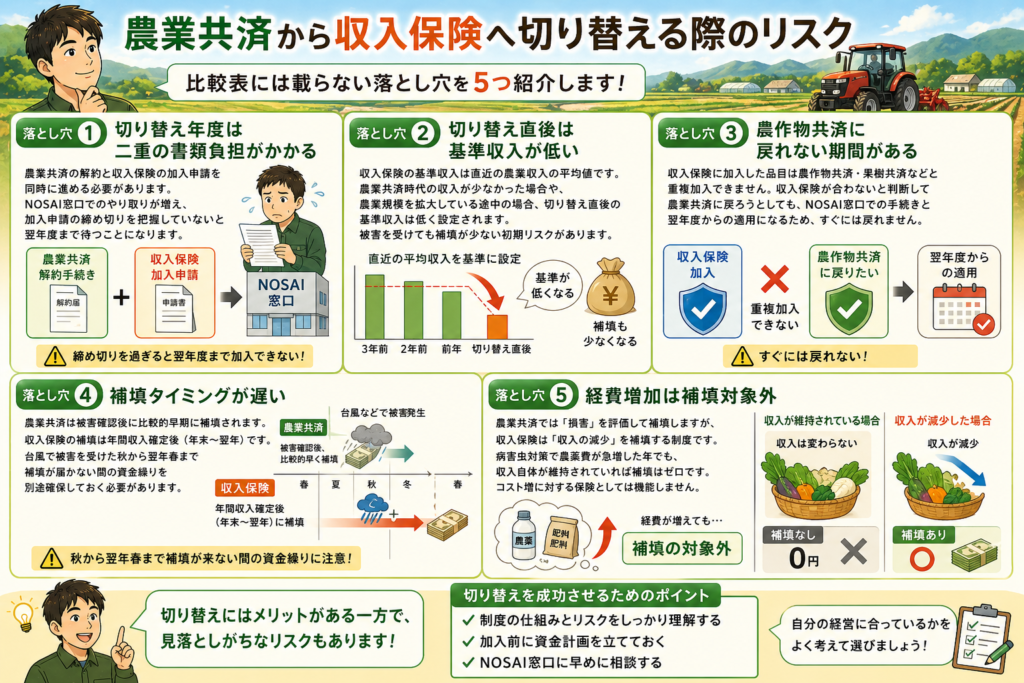

【5つの落とし穴】農業共済から収入保険へ切り替える際のリスク

インターネットに溢れる比較表は制度の概要を整理しているだけです。農業共済から収入保険へ切り替える際に見落としがちな「比較表には載らない落とし穴」を5つ挙げます。

落とし穴1:切り替え年度は二重の書類負担がかかる

農業共済の解約と収入保険の加入申請を同時に進める必要があります。NOSAI窓口でのやり取りが増え、加入申請の締め切りを把握していないと翌年度まで待つことになります。

落とし穴2:切り替え直後は基準収入が低い

収入保険の基準収入は直近の農業収入の平均値です。農業共済時代の収入が少なかった場合や、農業規模を拡大している途中の場合、切り替え直後の基準収入は低く設定されます。被害を受けても補填が少ない初期リスクがあります。

落とし穴3:農作物共済に戻れない期間がある

収入保険に加入した品目は農作物共済・果樹共済などと重複加入できません。収入保険が合わないと判断して農業共済に戻ろうとしても、NOSAI窓口での手続きと翌年度からの適用になるため、すぐには戻れません。

落とし穴4:補填タイミングが遅い

農業共済は被害確認後に比較的早期に補填されます。収入保険の補填は年間収入確定後(年末〜翌年)です。台風で被害を受けた秋から翌年春まで補填が届かない間の資金繰りを別途確保しておく必要があります。

落とし穴5:経費増加は補填対象外

農業共済では「損害」を評価して補填しますが、収入保険は「収入の減少」を補填する制度です。病害虫対策で農薬費が急増した年でも、収入自体が維持されていれば補填はゼロです。コスト増に対する保険としては機能しません。

【あなたはどちら?】品目×経営規模別「収入保険 or 農業共済」

自分の農業経営スタイルを縦軸(品目)×横軸(経営規模・リスク)でマッピングすることで、どちらが適しているかが見えてきます。

| 農業経営タイプ | 主なリスク | 推奨 | 理由 |

|---|---|---|---|

| 水稲専作・大規模 | 自然災害による収量減 | 農業共済(農作物共済) | 掛金が安く補填も早い |

| 野菜専作(市場出荷) | 価格低下+自然災害 | 収入保険 | 農業共済の対象外品目多数 |

| 果樹専作 | 自然災害+価格低下 | 収入保険または果樹共済 | 規模・品目で試算比較 |

| 複合経営(複数品目) | 複合リスク | 収入保険 | 一本化できる強みが大きい |

| 施設栽培(ハウス) | 施設損壊+収入減 | 収入保険+施設共済 | 重複加入で補完 |

| 青色申告未実施 | 全般 | 農業共済のみ | 収入保険は青色申告必須 |

価格リスクに敏感な農家が収入保険を選ぶべき理由

農業共済と収入保険の最大の違いの一つが「価格リスクのカバー有無」です。農業共済は自然災害による損害を補償する制度であり、市場価格の急落による収入減は補償対象外です。

価格リスクが高い品目の農家にとっての意味

野菜・花卉・果樹など市場流通が主の品目では、豊作による供給過剰で価格が暴落するケースが毎年起きています。「作物はちゃんと育ったのに、売値が安くて収入が半分になった」という事態は、農業共済では1円も補填されません。

収入保険はこの「価格リスクを含む収入の減少」を補償対象とするため、自然災害と価格低下が複合する最悪のシナリオにも対応できます。

価格リスクが現実問題になる具体例

梨が豊作の年、市場全体の出回り量が多く、単価が例年の60%まで落ちるケースがあります。生産量は前年比110%でも収入は前年比66%といった事態になりかねません。農業共済(果樹共済)では収量が落ちていないため補填はゼロ。

一方、収入保険に加入していれば基準収入との差額で補填が発生し、経営への影響を抑えられます。農業共済だけでは対応できない価格リスクがある品目を扱う農家にとって、収入保険は特に重要です。

比較して収入保険が気になり始めた方へ|収入保険の仕組みと5つの加入手順をあわせて確認する

「両方に入りたい」農家のための加入ガイド:施設・農機具・家畜共済との組み合わせ

収入保険と農業共済の一部は重複加入が可能です。「収入保険だけで十分」ではなく、農業共済の特定種類と組み合わせることで、より手厚い保障体制を構築できます。

重複加入できるもの・できないもの

| 農業共済の種類 | 収入保険との重複加入 | 備考 |

|---|---|---|

| 農作物共済(水稲・麦) | 不可(同一品目) | 収入保険加入時は選択が必要 |

| 果樹共済 | 不可(同一品目) | 収入保険加入時は選択が必要 |

| 畑作物共済 | 不可(同一品目) | 収入保険加入時は選択が必要 |

| 家畜共済 | 可 | 死亡・廃用・疾病は収入保険と別枠 |

| 施設共済 | 可 | ビニールハウス等の物的損害 |

| 農機具共済 | 可 | トラクター等の損傷・盗難 |

複合経営農家の保険構成例

野菜・水稲・果樹を栽培する複合経営農家の場合、次のような保険構成が考えられます。

- 収入保険(保険方式+積立方式): 野菜・水稲・果樹の農業収入全体をカバー

- 施設共済: ビニールハウスの物的損害をカバー

- 農機具共済: トラクター・管理機の損傷・盗難をカバー

収入保険は「収入の減少」を補償しますが、施設や農機具が壊れた場合の修理・再調達費用は収入保険からは補填されません。ハウスが飛んでも補填はゼロ、でも売上が落ちれば収入保険から補填される、というイメージです。施設・農機具のリスクは農業共済で独立して備えておくことで、経営全体のリスク管理が完結します。

収入保険と農業共済以外も気になり始めた方へ|農業保険・共済の9種類を比較して自分に合う制度を選ぶ

まとめ:農業経営タイプ別・3分で分かる保険選択チェックリスト

収入保険と農業共済は競合ではなく、経営実態に合わせて組み合わせる補完的な制度です。以下のチェックリストで自分に合った保険を3分で判断してください。

青色申告を実施しているか?

複数品目を栽培しているか、または野菜・花卉が主力か?

価格リスク(市場価格の急落)が心配か?

施設(ビニールハウス)や農機具のリスクが大きいか?

水稲専作で農業共済に入っており、価格リスクも低い?

- 選択の背景: 野菜の農業共済対象外問題・果樹の価格暴落リスクから収入保険を選ぶ農家が多い

- 落とし穴: 切り替え直後の基準収入の低さ・補填タイムラグに要注意

- 選択マトリクス: 品目×経営規模で最適な保険が変わる

- 重複加入: 施設共済・農機具共済・家畜共済は収入保険と組み合わせ可能

関連リンク・参考資料

⚠️ 注意事項: 本記事は令和8年度(2026年度)時点の制度内容をもとに作成していますが、制度の詳細は年度途中で変更される場合があります。最新情報は農林水産省または農業共済組合(NOSAI)の公式サイトでご確認ください。

コメント