収入保険って名前は聞いたことがあるけど、自分の農業経営にとって必要か判断できない

天候、価格、そして自分の体調——農業経営には、努力だけでは防げない不確実性がつきまといます。台風や相場暴落で収入が激減したとき、事業を続けられるかは“事前の備え”次第です。

この記事では、現役農家の私が、その備えとなる収入保険の仕組みを、必要かどうかの判断基準までわかりやすく解説します。

- 収入保険が農業経営の損失をいくら補填するかの計算実例

- 基準収入・補填額の仕組みとシミュレーション

- 加入できない農家の条件(青色申告ゼロイヤー問題)

- 収入保険が必要な農家・不要な農家の分岐点

- 掛金を経費計上して節税しながらリスク管理する方法

収入保険の加入には青色申告の実績が必須です。仕訳の自動化から確定申告書類の作成まで完結する【マネーフォワード クラウド確定申告】で、今のうちに青色申告の体制を整えておきましょう。

太智昭栄

Shoei Tachi

- 農業経営者(2022年〜千葉県東部でお米を生産)

- 日商簿記2級・3級FP技能士取得

- 全国の農家の役に立つ補助金・融資情報を発信

「加入したいけど手続きが不安」という方はここから|収入保険の加入方法を5ステップで解説

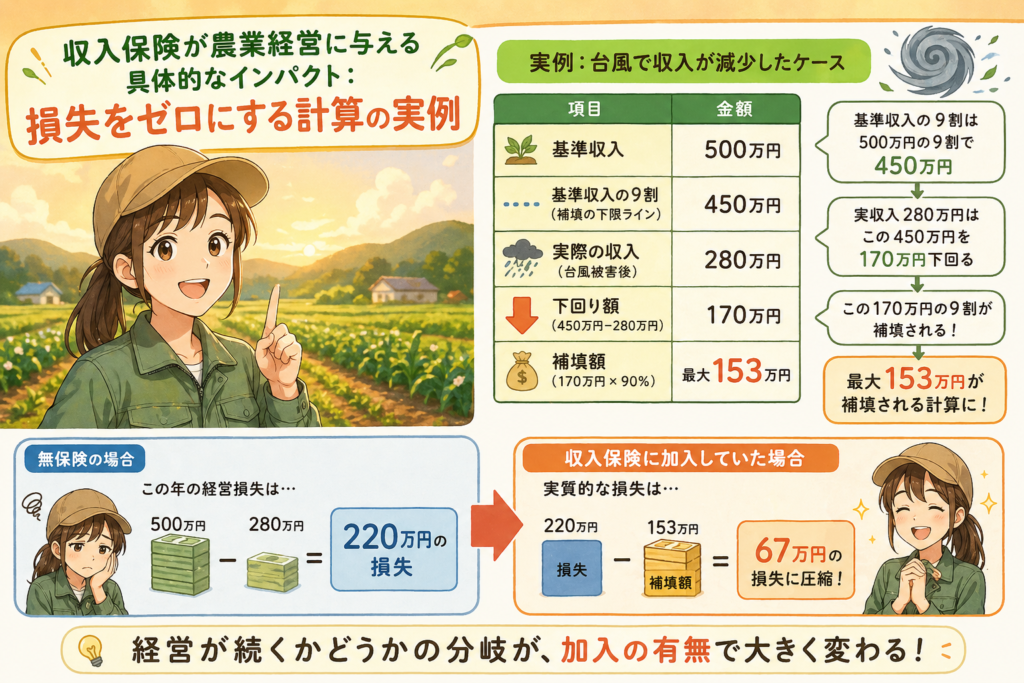

収入保険が農業経営に与える具体的なインパクト:損失をゼロにする計算の実例

収入保険は、加入しておけば安心ではなく、実際の農業経営において損失の穴を埋めるための手段として機能します。

たとえば、基準収入が500万円の農家が台風で収入が280万円まで落ちたケースを考えます。基準収入の9割は450万円です。実収入280万円はこの450万円を170万円下回っています。この170万円の9割、つまり最大153万円が補填される計算になります。

| 項目 | 金額 |

|---|---|

| 基準収入 | 500万円 |

| 基準収入の9割(補填の下限ライン) | 450万円 |

| 実際の収入(台風被害後) | 280万円 |

| 下回り額(450万円-280万円) | 170万円 |

| 補填額(170万円×90%) | 最大153万円 |

共済との違いを整理してから加入を決めたい方へ|収入保険と農業共済を徹底比較で選択肢を整理する

収入保険の仕組み:基準収入・補填額の計算と実際の受取額シミュレーション

収入保険の補償は「基準収入」という数字を軸に動きます。まずこの仕組みを正確に理解しておきましょう。

基準収入とは何か

基準収入とは、直近5年間(青色申告を始めてから年数が少ない場合はその分)の農業収入の平均値です。毎年更新されるため、農業規模が拡大していれば少しずつ基準収入も上がっていきます。

補填の仕組み(2026年度)

- 補填の発動条件: 実収入が基準収入の9割を下回ること

- 補填割合: 下回った部分の最大9割

- 支払い方式: 保険方式(掛け捨て)と積立方式(国が75%補助)の組み合わせ

| 方式 | 内容 | 特徴 |

|---|---|---|

| 保険方式 | 収入の減少分を保険で補填 | 掛け捨て。幅広いリスクをカバー |

| 積立方式 | 農業者が積み立て、国が75%補助 | 積立金は翌年以降に繰り越し可能 |

受取額シミュレーション(3パターン)

| 基準収入 | 実収入 | 補填額(概算) | 実質損失 |

|---|---|---|---|

| 300万円 | 200万円 | 最大81万円 | 約19万円 |

| 500万円 | 300万円 | 最大135万円 | 約65万円 |

| 800万円 | 450万円 | 最大243万円 | 約107万円 |

※補填額は保険方式・積立方式の組み合わせ最大値の概算です。実際の受取額は加入条件により異なります。

制度の全体像を理解したら加入に向けて動き出すために|収入保険制度の仕組みと加入手順を押さえておく

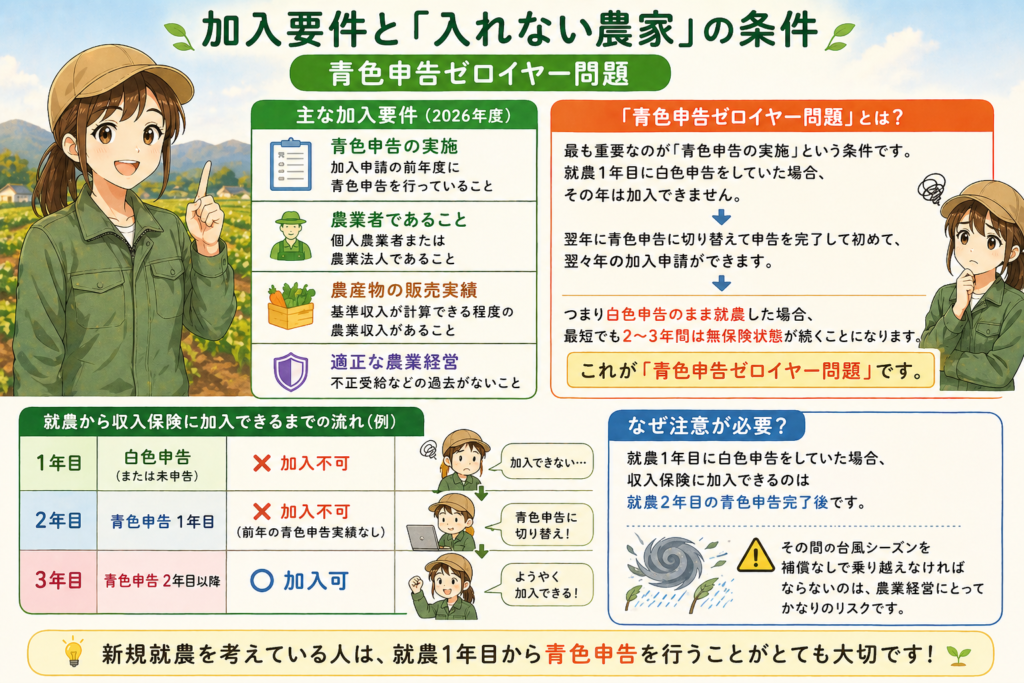

加入要件と「入れない農家」の条件:青色申告ゼロイヤー問題

収入保険は誰でも入れるわけではありません。とくに、新規就農者が見落としがちな入れない条件があります。

主な加入要件(2026年度)

- 青色申告の実施: 加入申請の前年度に青色申告を行っていること

- 農業者であること: 個人農業者または農業法人であること

- 農産物の販売実績: 基準収入が計算できる程度の農業収入があること

- 適正な農業経営: 不正受給などの過去がないこと

「青色申告ゼロイヤー問題」とは

最も重要なのが「青色申告の実施」という条件です。就農1年目に白色申告をしていた場合、その年は加入できません。翌年に青色申告に切り替えて申告を完了して初めて、翌々年の加入申請ができます。

つまり白色申告のまま就農した場合、最短でも2〜3年間は無保険状態が続くことになります。これが「青色申告ゼロイヤー問題」です。

就農1年目に白色申告をしていた場合、収入保険に加入できるのは就農2年目の青色申告完了後です。その間の台風シーズンを補償なしで乗り越えなければならないのは、農業経営にとってかなりのリスクです。

| 就農年目 | 申告状況 | 収入保険への加入可否 |

|---|---|---|

| 1年目 | 白色申告(または未申告) | 加入不可 |

| 2年目 | 青色申告1年目 | 加入不可(前年の青色申告実績なし) |

| 3年目 | 青色申告2年目以降 | 加入可 |

👉 収入保険の加入要件「青色申告」の準備は【マネーフォワード クラウド確定申告】(登録無料)

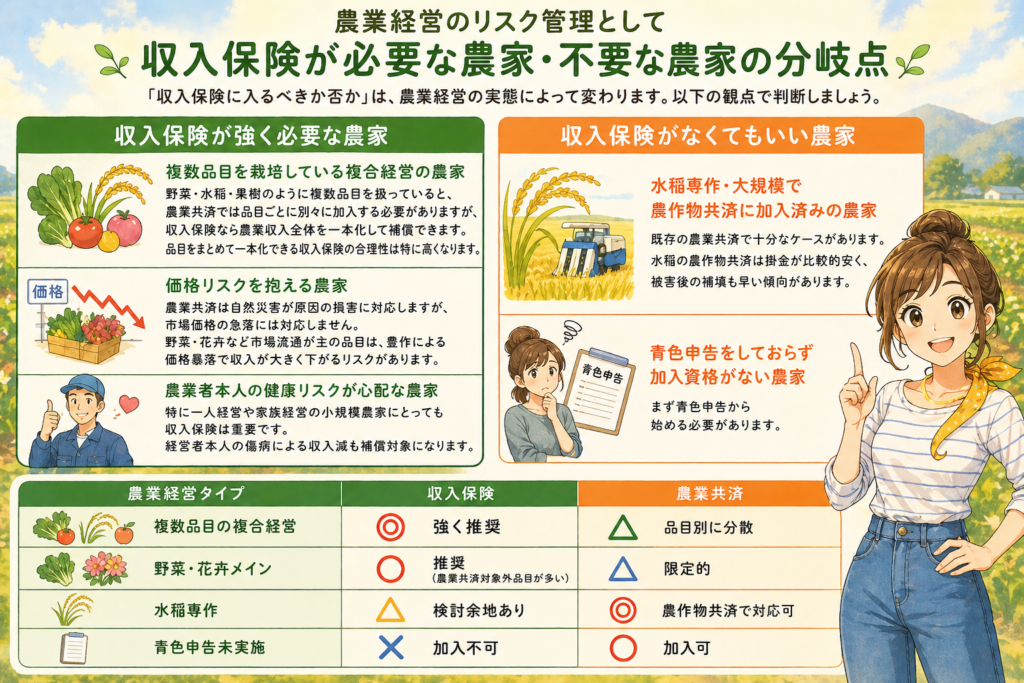

農業経営のリスク管理として収入保険が必要な農家・不要な農家の分岐点

「収入保険に入るべきか否か」は、農業経営の実態によって変わります。以下の観点で判断しましょう。

収入保険が強く必要な農家

複数品目を栽培している複合経営の農家は最も恩恵が大きいです。野菜・水稲・果樹のように複数品目を扱っていると、農業共済では品目ごとに別々に加入する必要がありますが、収入保険なら農業収入全体を一本化して補償できます。野菜・水稲・果樹のような複合経営農家にとって、品目をまとめて一本化できる収入保険の合理性は特に高くなります。

価格リスクを抱える農家にも収入保険は不可欠です。農業共済は自然災害が原因の損害に対応しますが、市場価格の急落には対応しません。野菜・花卉など市場流通が主の品目は、豊作による価格暴落で収入が大きく下がるリスクがあります。

農業者本人の健康リスクが心配な農家、特に一人経営や家族経営の小規模農家にとっても収入保険は重要です。経営者本人の傷病による収入減も補償対象になります。

収入保険がなくてもいい農家

水稲専作・大規模で農作物共済に加入済みの農家は、既存の農業共済で十分なケースがあります。水稲の農作物共済は掛金が比較的安く、被害後の補填も早い傾向があります。

青色申告をしておらず加入資格がない農家は、まず青色申告から始める必要があります。

| 農業経営タイプ | 収入保険 | 農業共済 |

|---|---|---|

| 複数品目の複合経営 | 強く推奨 | 品目別に分散 |

| 野菜・花卉メイン | 推奨(農業共済対象外品目が多い) | 限定的 |

| 水稲専作 | 検討余地あり | 農作物共済で対応可 |

| 青色申告未実施 | 加入不可 | 加入可 |

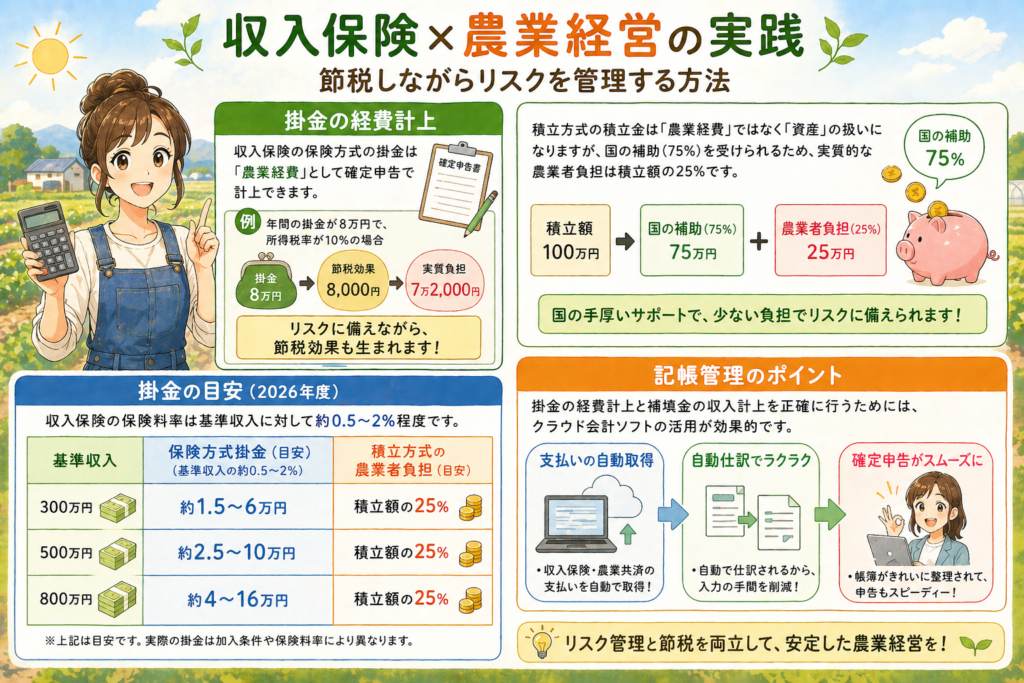

収入保険×農業経営の実践:節税しながらリスクを管理する方法

収入保険の掛金は農業経営の費用として扱えます。これを活用することで、リスク管理と節税を同時に実現できます。

掛金の経費計上

収入保険の保険方式の掛金は「農業経費」として確定申告で計上できます。仮に年間の掛金が8万円で、所得税率が10%だとすると、実質的な手出しは8,000円の節税効果が生まれ、実質負担は7万2,000円になります。

積立方式の積立金は「農業経費」ではなく「資産」の扱いになりますが、国の補助(75%)を受けられるため、実質的な農業者負担は積立額の25%です。

掛金の目安(2026年度)

収入保険の保険料率は基準収入に対して約0.5〜2%程度です。

| 基準収入 | 保険方式掛金(目安) | 積立方式の農業者負担(目安) |

|---|---|---|

| 300万円 | 約1.5〜6万円 | 積立額の25% |

| 500万円 | 約2.5〜10万円 | 積立額の25% |

| 800万円 | 約4〜16万円 | 積立額の25% |

記帳管理のポイント

掛金の経費計上と補填金の収入計上を正確に行うためには、クラウド会計ソフトの活用が効果的です。収入保険・農業共済の支払いを自動取得・自動仕訳できれば、確定申告の手間を大幅に削減できます。

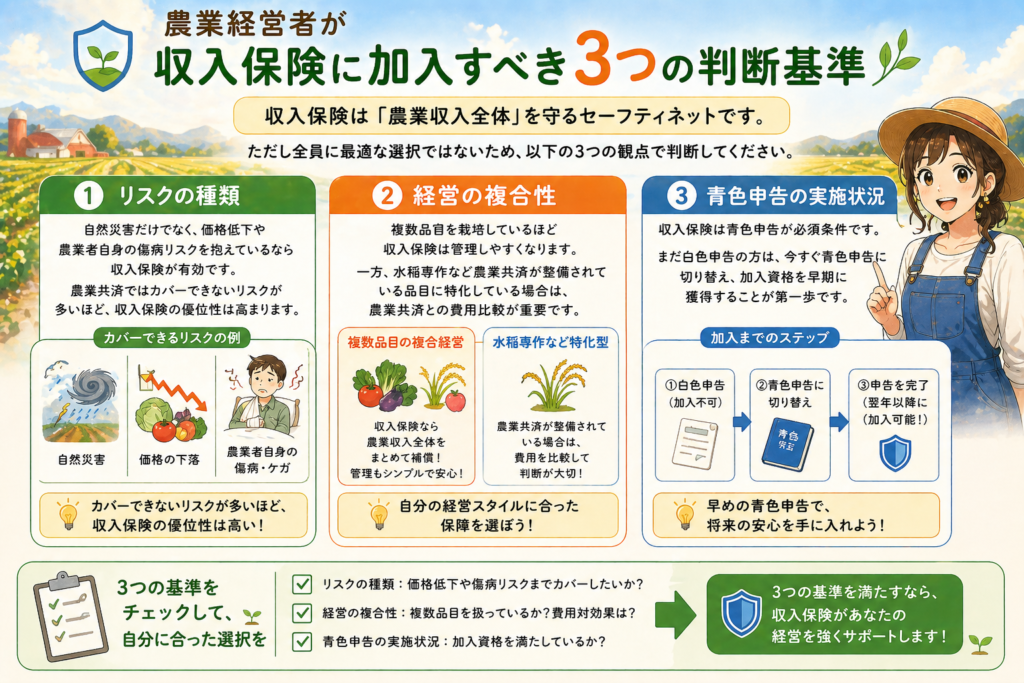

まとめ:農業経営者が収入保険に加入すべき3つの判断基準

収入保険は「農業収入全体」を守るセーフティネットです。ただし全員に最適な選択ではないため、以下の3つの観点で判断してください。

判断基準1:リスクの種類

自然災害だけでなく、価格低下や農業者自身の傷病リスクを抱えているなら収入保険が有効です。農業共済ではカバーできないリスクが多いほど、収入保険の優位性は高まります。

判断基準2:経営の複合性

複数品目を栽培しているほど収入保険は管理しやすくなります。一方、水稲専作など農業共済が整備されている品目に特化している場合は、農業共済との費用比較が重要です。

判断基準3:青色申告の実施状況

収入保険は青色申告が必須条件です。まだ白色申告の方は、今すぐ青色申告に切り替え、加入資格を早期に獲得することが第一歩です。

- 損失圧縮の実例: 基準収入500万円・実収入280万円の場合、最大153万円の補填

- 補填の仕組み: 基準収入の9割を下回った差額の9割を補填(保険方式+積立方式)

- 加入要件: 前年度の青色申告実施が必須。ゼロイヤー問題に注意

- 節税効果: 保険方式の掛金は農業経費として確定申告で計上可能

▼関連リンク・参考資料

⚠️ 注意事項: 本記事は令和8年度(2026年度)時点の制度内容をもとに作成していますが、制度の詳細は年度途中で変更される場合があります。最新情報は農林水産省または農業共済組合(NOSAI)の公式サイトでご確認ください。

コメント