新しいトラクターやコンバインを導入するとき、購入かリースで迷う方は多いはずです。

shoei

shoei同じ機械でも、選び方しだいで手元に残るお金や税金の出方が変わってきます。

「初期費用を抑えたいからリース」「長く使うから購入」と、なんとなくのイメージで決めてしまうと、あとで「こっちのほうが得だった」と後悔しかねません。

この記事では、現役の米農家として、農機具のリースと購入を税務・コストの両面から比較し、損しない選び方を解説します。

- リースと購入の基本的な違い

- 税務処理の違い(経費の出方)

- それぞれのメリット・デメリット

- どっちが向いているかの判断軸

太智昭栄

Shoei Tachi

- 農業経営者(2022年〜千葉県東部でお米を生産)

- 日商簿記2級・3級FP技能士取得

- 全国の農家の役に立つ補助金・融資情報を発信

リースと購入の4つの大きな違い

まず、購入は、お金を払って自分のものにすることです。一方のリースは、リース会社が買った機械を、毎月の費用を払って借りる形になります。

大きな違いは「所有権」です。購入なら機械は自分のもので、いつでも売却や買い替えができます。リースは契約期間中はリース会社の所有物で、原則として途中解約はできません。この違いが、お金の出方や税金の扱いにそのまま影響します。

| 項目 | 購入 | リース |

|---|---|---|

| 所有権 | 自分のもの | リース会社のもの |

| 初期費用 | 高額(一括または融資) | 不要〜少額 |

| 毎月の負担 | ローンなら返済 | リース料 |

| 途中解約 | 自由(売却可) | 原則不可 |

税務処理の違い|経費の出方が変わる

リースと購入で、もっとも差が出るのが税金の処理です。ここを理解すると、判断がぐっとしやすくなります。

購入の場合は「減価償却」

機械を購入すると、その代金は買った年に全額を経費にできるわけではないです。減価償却といって、法定耐用年数に応じて、数年に分けて少しずつ経費にしていきます。

トラクターなどの農業用機械は、税法上の耐用年数が一律7年と決められています。

shoeiまとまったお金を払っても、経費になるのは少しずつ。さらに固定資産として償却資産税の申告が必要になる場合、事務手続きはやや煩雑です。

リースの場合は「リース料」

リースなら、毎月支払うリース料をそのまま経費にできます(オペレーティングリースの場合)。減価償却の複雑な計算が不要で、経理がシンプルになるのが大きな利点です。リース料は全額が経費として認められるため、毎年の費用が一定で管理しやすくなります。

ただし、契約の形態によっては資産計上が必要なケース(ファイナンスリース)もあります。契約前に、どちらの扱いになるかを確認しておきましょう。

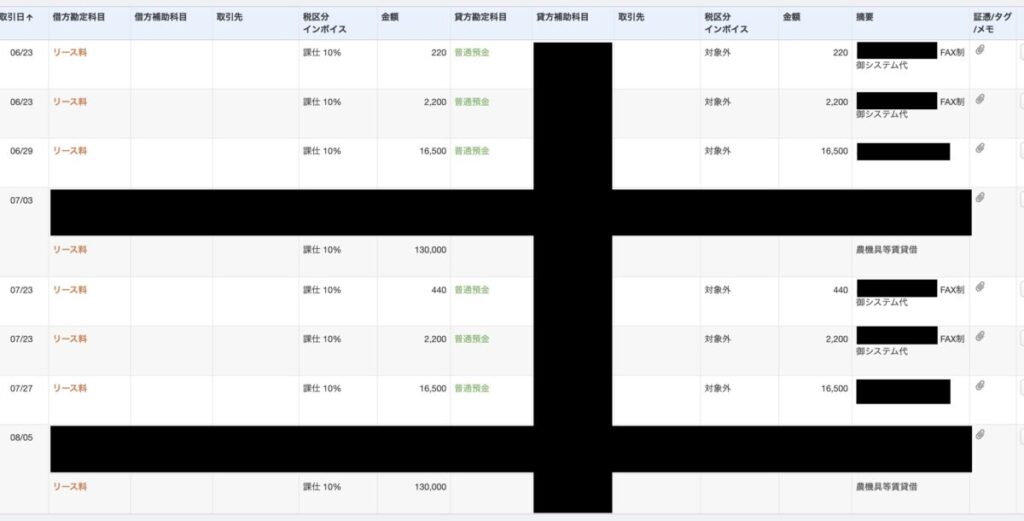

【実例】当社では両方のパターンがあります

弊社には、農業機械を購入して固定資産(機械装置)として計上しているものと、毎月のリース料をそのまま経費にしているものの両方があります。

弊社の判断基準はシンプルで、予算の範囲内で買えるものは「購入」、予算内に収まらないものは「まずはリース」にしています。

現在は事務所の複合機(コピー機)をリースで契約していますが、この複合機は一括購入しても資金繰りに影響するほどの金額ではありません。そのため契約を見直し、次は購入に切り替えることを検討しています。

また、新しく導入するもののうち「なくてもいいが、あったら便利」という機械は、まずリースで契約します。継続して使い続けるかどうかは、実際に使ってみないと判断できないからです。

shoeiリースで使ってみて長期的に使用する見込みが立てば、そのタイミングで購入に切り替えます。

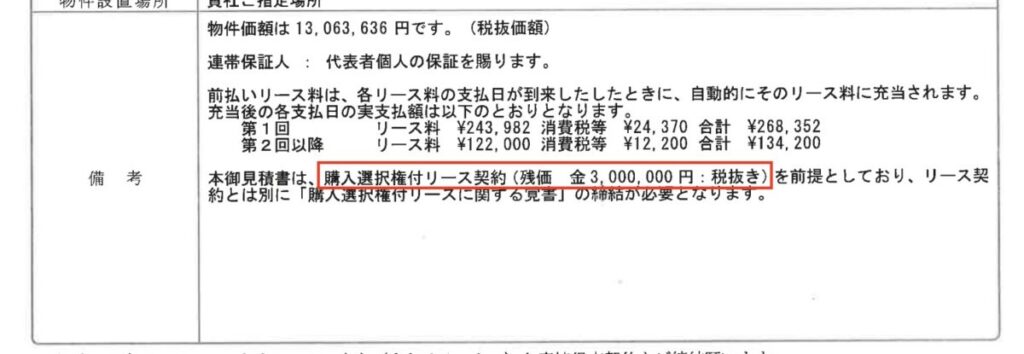

【実例】リースの残価設定はやめといた方がいい

リース会社によっては、リース物件に残価が設定されている場合があります(写真の契約では300万円)。この契約を結ぶと、一定期間リース料を払い終えたあとに解約する際、残価分の金額を一括で請求されます。

shoei残価設定型の契約は、将来の資金繰りを圧迫する原因になります。購入・リースのどちらであっても残価ありきの契約は控えるといいでしょう。

農機具の「リース」と「購入」比較表

◎=メリット(有利)/△=デメリット(注意)。自分の経営スタイルに合わせて選ぶのがポイントです。

| 観点 | リース | 購入 |

|---|---|---|

| 初期費用 | ◎ まとまった初期費用が不要 | △ 数百万円〜の出費になることもあり、資金繰りに大きく響く |

| 総額(長く使う場合) | △ 手数料・金利が含まれるため、長く使うほど購入より割高になりやすい | ◎ 一度買えば固定の支払いがなく、長く使うほど割安になる |

| 経理・事務の手間 | ◎ リース料を経費にでき、経理がシンプル | △ 減価償却や償却資産税の事務負担がある |

| メンテナンス・故障 | ◎ メンテナンスがリース料に含まれるプランもあり、急な故障の出費に悩まされにくい | △ 故障時の修理費は自分持ちになる |

| 所有権・解約 | △ 契約期間中は原則解約できず、自分の所有物にもならない | ◎ 自分の所有物。改造・買い替え・売却が自由 |

| 使い終わった後 | △ 手元には何も残らない | ◎ 中古市場で売れば、いくらか回収できることもある |

長く使うものは購入、初期費用を抑えて身軽に使いたいならリースが向いています。購入資金を融資でまかなう場合は、農機具補助金とローンの組み合わせ活用法も参考になります。

\ 1ヶ月無料・クレジットカードの登録は不要です /

購入なら減価償却、リースならリース料。どちらを選んでも経理処理は毎年ついてきます。

一度登録しておけば、償却額の計算もリース料の仕訳も自動化できます。

※1ヶ月無料の条件・料金プランは変更される場合があります。最新情報は公式サイトをご確認ください。

リースか購入どっちがいい?3つの判断軸

リースか購入か、どちらが得かは使い方しだいで変わってきますが、次の3つの軸で考えると整理しやすくなります。

- 使用期間:長く使うなら購入、短期間・更新が多いならリース

- 資金の余裕:手元資金を温存したいならリース、余裕があるなら購入

- 事務の手間:経理をシンプルにしたいならリース、節税を細かく効かせたいなら購入

米農家の主力機械であるトラクターや田植機のように、何年も使い込むものは購入が向きやすい傾向があります。一方、最新のスマート農機を試したい、数年で更新したいといった場合は、リースの身軽さが生きてきます。

総額のイメージをつかもう

考え方を整理するために、ざっくりした例で比べてみます。あくまでイメージですが、同じ機械でも「総額」と「お金の出方」が違うことが分かります。

| 観点 | 購入 | リース |

|---|---|---|

| 最初の支払い | 大きい(一括または頭金) | 少ない |

| 期間中の総支払額 | 本体価格+金利(融資の場合) | リース料・手数料 |

| 使い終わった後 | 手元に残る/売却可 | 何も残らない |

| 長期利用での割安感 | 高い | 低い |

長く使うほど購入が割安になりやすい一方、リースは「身軽さ」と「資金温存」にお金を払っている、と考えると分かりやすいです。どちらの価値を取るかが選択の分かれ目になります。

補助金との組み合わせも検討する

見落とされがちですが、機械の導入には補助金が使える場合があります。補助金で購入費の一部をまかなえば、購入のハードルは大きく下がります。リースに対応した補助制度もあります。

実際新しい機械を導入するときは、補助金・リース・購入をセットで比較するのが賢い進め方です。導入できる補助金は、新規就農の機械導入補助金の要件を徹底解説で解説しています。

なお、補助金には申請の期限や採択の枠があり、必ず受けられるとは限りません。「補助金がもらえる前提」で高額な機械を選ぶと、不採択だったときに資金繰りが苦しくなります。補助金は「もらえたら導入を後押しするもの」と位置づけ、もらえなくても無理のない方法を選んでおくのが安全です。

借金を負ってまで購入するな|現金を守るリース活用術

私の考えでは、お試しで使う機械や、年に1〜2回しか使わない機械の導入にはリースが向いています。また、購入のために負債(借金)を背負わなければならない状況なら、なおさらリースをおすすめします。売却益をあてにして、わざわざ借金で機械を買うのは、ナンセンスです。

それよりも、いま手元にある現金を大切にして、次の一手に回せるようにするほうが堅実。借金を持たず、リースという費用でやりくりすれば、資金繰りに余裕が生まれます。元を取れるかどうかを毎日気にしながら経営できるほど、事業は甘くありません。

さらに、負債の返済に脳のリソースを割くのはもったいない。その大切な集中力は、目の前の作業や経営の改善にこそ注ぐべきだと考えています。事業にしっかり全力を注ぐためにも、まずは気軽にリースから始めてみてもよいでしょう。

会計ソフトで経理を正しく把握する

リースか購入かを正しく判断するには、自分の経営の数字が見えていることが前提です。今いくら資金があり、年間どれだけの利益が出ているか。これが分からないと、どちらが負担なく導入できるか判断できません。

マネーフォワードクラウドで経営の数字を見える化すると、機械導入の判断や、購入後の減価償却・リース料の管理もまとめて効率化できます。法人化や規模拡大を見据えるほど、数字を一元管理できる効果は大きくなるので、早めに導入しておきましょう。

減価償却の詳しい仕組みは、農機具の減価償却|耐用年数と計算方法・節税のやり方も参考になります。

農機具のリース・購入でのよくある3つの質問

【無料相談】農機具への投資を機に法人化を考えよう

設備投資の規模が大きいなら、法人化も選択肢です。法人化が自分にとって得かは、売上・所得・家族構成で変わります。経営サポートプラスアルファの60分無料相談で「自分の場合」の法人化メリットを試算すると、社会保険まで含めた損得を数字で確認できます。設立代行費用は実質0円、最短1営業日での設立にも対応。

まとめ:リースvs購入は「使用期間・資金・手間」で選ぶ

農機具のリースと購入で押さえるべきは、次の3点です。

- 税務:購入は減価償却、リースはリース料を経費にできる

- コスト:長く使うなら購入が割安、初期費用を抑えるならリース

- 判断軸:使用期間・資金の余裕・事務の手間で総合的に決める

どちらが正解ということはなく、自分の経営スタイルと資金状況に合わせて選ぶことが、損しない導入につながります。迷ったときは、「この機械を何年使うか」「その間、資金にどれだけ余裕があるか」をまず書き出してみてください。それだけで、選ぶべき方向がぐっと見えてきます。

大きな買い物だからこそ、勢いで決めず、数字とライフプランの両面から比べることが、後悔しない選択につながります。なお本記事は一般的な情報提供であり、税務処理は契約内容や経営状況で変わります。具体的な判断は、税理士やリース会社に確認することをおすすめします。

▼関連記事

国税庁 タックスアンサー No.5704「所有権移転外リース取引」

国税庁 タックスアンサー No.5702「リース取引についての取扱いの概要」

国税庁 タックスアンサー No.5404「中古資産の耐用年数」

国税庁 タックスアンサー No.5410「減価償却資産の償却限度額の計算方法」

減価償却資産の耐用年数等に関する省令 別表第二「農業用設備(7年)」(e-Gov法令検索で確認可能)

コメント