「農業保険の掛金が毎年かさんできた。補償は維持しながらコストを抑える方法はないの?」

農業保険の掛金は農業経営のコストとして悩まされる農家は多いのではないでしょうか。例えば収入保険・農業共済・施設共済・農機具共済と複数に加入すると、年間の掛金合計が数十万円に達することも珍しくありません。しかし「節約」の名のもとに補償を削りすぎると本末転倒。

この記事では農業経営を続けていくための補償の質を維持しながら掛金を適切に抑える5つの方法を解説します。

– 農業保険の掛金を節約する5つの具体的な方法

– 節約の際に気をつけるべき注意点

– 国の補助制度・節税制度の最大活用法

– 経営規模別の掛金管理のポイント

掛金を節約できても、経費計上を忘れては台無しです。支払った掛金はもれなく経費に。会計ソフトを使えば計上もれを防げます。👉【無料で試せる】掛金・共済金の申告に「マネーフォワード クラウド確定申告」を見る

太智昭栄

Shoei Tachi

- 農業経営者(2022年〜千葉県東部でお米を生産)

- 日商簿記2級・3級FP技能士取得

- 全国の農家の役に立つ補助金・融資情報を発信

保険の全体像で確認しておきたい方へ|農業保険・共済の9種類を比較して掛金の無駄をなくす

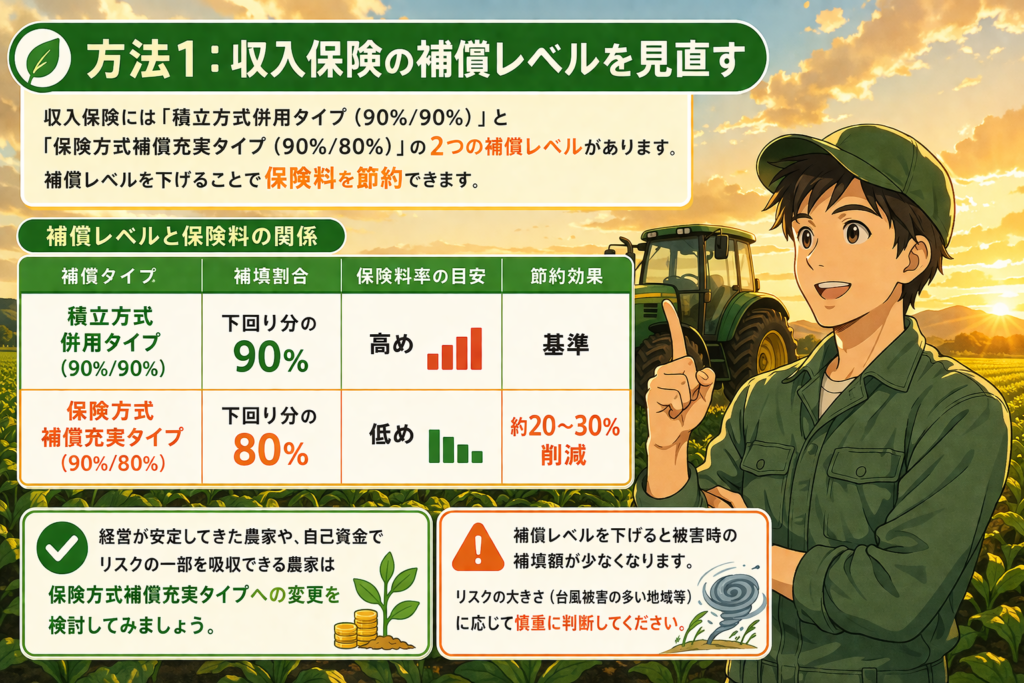

方法1:収入保険の補償レベルを見直す

収入保険には「積立方式併用タイプ(90%/90%)」と「保険方式補償充実タイプ(90%/80%)」の2つの補償レベルがあります。補償レベルを下げることで保険料を節約できます。

補償レベルと保険料の関係

| 補償タイプ | 補填割合 | 保険料率の目安 | 節約効果 |

|---|---|---|---|

| 積立方式併用タイプ(90%/90%) | 下回り分の90% | 高め | 基準 |

| 保険方式補償充実タイプ(90%/80%) | 下回り分の80% | 低め | 約20〜30%削減 |

経営が安定してきた農家や、自己資金でリスクの一部を吸収できる農家は保険方式補償充実タイプへの変更を検討してみましょう。

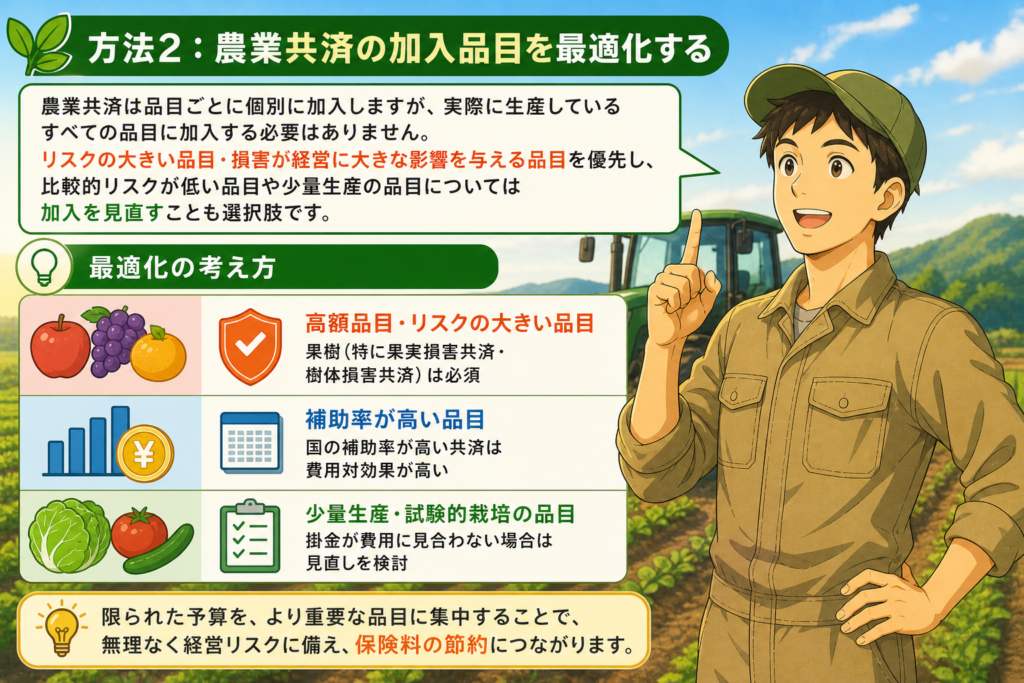

方法2:農業共済の加入品目を最適化する

農業共済は品目ごとに個別に加入しますが、実際に生産しているすべての品目に加入する必要はありません。リスクの大きい品目・損害が経営に大きな影響を与える品目を優先し、比較的リスクが低い品目や少量生産の品目については加入を見直すことも選択肢です。

最適化の考え方

- 高額品目・リスクの大きい品目: 果樹(特に果実損害共済・樹体損害共済)は必須

- 補助率が高い品目: 国の補助率が高い共済は費用対効果が高い

- 少量生産・試験的栽培の品目: 掛金が費用に見合わない場合は見直しを検討

方法3:農業経営基盤強化準備金制度で節税する

農業経営基盤強化準備金制度を活用することで、経営所得安定対策等の交付金を財源として積み立てた準備金を農業所得から控除できます(認定農業者・認定新規就農者が対象)。

これは掛金の絶対額を減らすのではなく、税負担を軽減することで実質的な負担を抑える方法です。

節税効果の例

| 条件 | 節税額の目安 |

|---|---|

| 準備金50万円・所得税率20% | 約10万円の節税 |

| 準備金30万円・所得税率15% | 約4.5万円の節税 |

この制度は収入保険の積立方式とは別の制度です。準備金は農業機械・施設の取得にも充てられ、税金の節約と将来への備えを同時に実現できます。

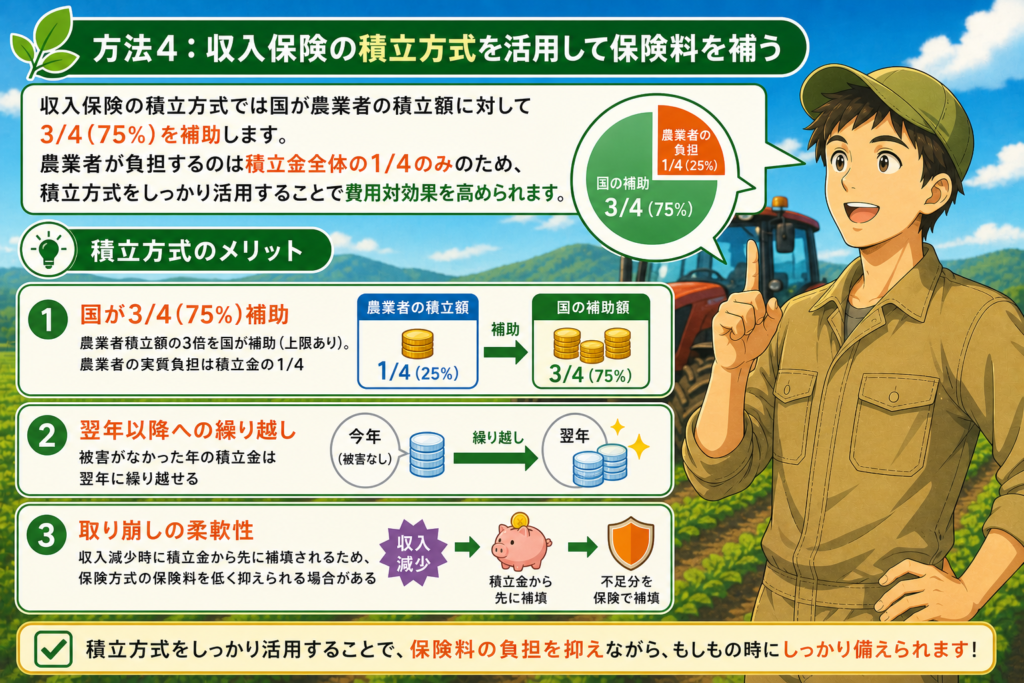

方法4:収入保険の積立方式を活用して保険料を補う

収入保険の積立方式では国が農業者の積立額に対して3/4(75%)を補助します。農業者が負担するのは積立金全体の1/4のみのため、積立方式をしっかり活用することで費用対効果を高められます。

積立方式のメリット

- 国が3/4(75%)補助: 農業者積立額の3倍を国が補助(上限あり)。農業者の実質負担は積立金の1/4

- 翌年以降への繰り越し: 被害がなかった年の積立金は翌年に繰り越せる

- 取り崩しの柔軟性: 収入減少時に積立金から先に補填されるため、保険方式の保険料を低く抑えられる場合がある

掛金節約の方法を把握した上で収入保険の掛金がどう計算されているかを数字で確認しておきたい方へ|収入保険の掛金・保険料の計算方法をあわせて確認しておく

掛金の節約幅を正しく判断するために収入保険の補償の仕組みと加入条件を改めて確認しておきたい方へ|収入保険制度の仕組みと加入手順をあわせて確認しておく

方法5:無事戻し制度を活用する

農業共済には「無事戻し」制度があり、一定期間(3〜5年程度)被害が少なかった場合に掛金の一部が戻ってきます。被害が少ない年が続けば実質的な掛金負担を抑えることができます。

無事戻しのポイント

- 対象: 農作物共済・果樹共済・施設共済等(共済の種類による)

- 戻しの条件: NOSAIによって異なるが、一定期間内の共済金支払額が少ない場合に適用

- 戻しの割合: 掛金の10〜30%程度(NOSAIによって異なる)

継続して農業共済に加入し、適切な農業管理で被害を減らすことが長期的な掛金節約につながります。

掛金節約の際の注意点

掛金節約を追求するあまり、補償が不十分になると本末転倒です。以下の点に注意してください。

| 注意点 | 内容 |

|---|---|

| 補償の最低ラインを守る | 主要な収入源・高額施設・農業機械は必ず補償を確保 |

| 台風多発地域では補償レベルを下げすぎない | 年間リスクに合わせた補償レベルが必要 |

| 保険未加入のリスクを数値化する | 最悪の損失額を試算し、保険の必要性を客観的に判断 |

| 毎年NOSAIと相談して見直す | 農業規模・品目変更に合わせて定期的に見直しを行う |

まとめ

– 補償レベルの見直し: 保険方式補償充実タイプで保険料を20〜30%削減できる

– 農業共済の品目最適化: リスクの大きい品目に絞って加入することも選択肢

– 税制活用: 農業経営基盤強化準備金で積立金を所得控除

– 無事戻し: 被害が少ない年が続けば掛金の一部が戻ってくる

農業保険の掛金節約には「補償レベルの最適化」「品目の見直し」「税制優遇の最大活用」「積立方式の活用」「無事戻しの活用」の5つの方法があります。ただし節約を優先するあまり補償が不足すると経営を直撃するリスクがあるため、毎年NOSAIと相談しながら最適なバランスを保つことが大切です。

また、掛金を節約しても確定申告で正確に経費計上できていなければ節税効果が失われ、手残り収入が減ってしまいます。掛金の節約と経費計上の最大化は、コスト最適化の両輪です。

マネーフォワード クラウド確定申告なら、銀行口座・カードと自動連携して農業保険の掛金を自動記録し、確定申告書類の作成まで一括で完結。

▼関連リンク・参考資料

⚠️ 注意事項: 本記事は令和8年度(2026年度)時点の制度内容をもとに作成していますが、制度の詳細は年度途中で変更される場合があります。最新情報は農林水産省または農業共済組合(NOSAI)の公式サイトでご確認ください。