トラクターやコンバインを買ったとき、「経費の計上の仕方がわからない…」と悩んでいませんか。実は農機具のような高額な資産は、買った年に全額を経費にできず、「減価償却」という方法で数年に分けて経費にするのが原則。減価償却を正しく使えば、税金を抑えながら経営の実態も正確につかめます。

この記事では、農業歴4年の私が、農機具の減価償却のやり方をわかりやすく解説。耐用年数の決まり方、定額法と定率法の違い、300万円のトラクターを例にした計算、そして30万円未満の農機具を一気に経費にできる特例まで、順番にわかります。

太智昭栄

Shoei Tachi

- 農業経営者(2022年〜千葉県北東部でお米を生産)

- 日商簿記2級・3級FP技能士取得

- 全国の農家の役に立つ補助金・融資情報を発信

減価償却とは|資産の費用を数年に分けて計上する会計処理

減価償却とは、時間とともに価値が減っていく資産の購入費用を、使う期間にわたって経費にしていく会計処理のことです。農機具は1年だけ使うものではなく、トラクターやコンバインなら7年、10年と長く使い続けます。だからこそ、購入費用を使う期間に分けて配分するのが、会計上の正しい考え方です。

たとえば300万円のトラクターを買ったとします。これを買った年に全額経費にすると、その年だけ利益が大きく減り、翌年からは費用がゼロになります。これでは、毎年トラクターを使っているのに費用が実態と合いません。減価償却を使えば、毎年一定額を経費にできるため、実態に近い利益を計算できます。

TACHIFARM代表

TACHIFARM代表「面倒そう…」と感じても、仕組みが一度わかれば毎年同じです。

農機具の耐用年数と償却方法|まず基準を押さえる

農機具を償却するには、まず「何年で経費にするか(耐用年数)」と「どう割り振るか(償却方法)」の2つを決めます。

農業用機械の法定耐用年数は7年|国が定めた基準

トラクター・コンバイン・田植機などの農業用機械の法定耐用年数は、国税庁の耐用年数表で7年と定められています。これは税務上の基準で、実際に使える年数とは別ものです。10年以上使えるトラクターでも、税務上は7年で償却が進みます。農機具以外の主な資産の耐用年数は、構造によって次のように変わります。

| 資産の種類 | 耐用年数 |

|---|---|

| 農業用機械(トラクター・コンバイン・田植機など) | 7年 |

| 農業用倉庫(木造) | 15年 |

| 農業用倉庫(金属造) | 17年/24年/31年(骨格材の厚みで変わる) |

| 農業用倉庫(鉄筋コンクリート造) | 38年 |

| ビニールハウス(構築物・金属造) | 14年 |

| ビニールハウス(構築物・木造) | 5年 |

| ビニールハウス(構築物・その他の骨組み) | 8年 |

| ビニールハウス(器具備品・金属製) | 10年 |

※数値はすべて国税庁の耐用年数表に基づきます。

定額法と定率法の違い|農家が選ぶべきはどっち?

償却方法には「定額法」と「定率法」の2種類があります。違いは、経費にするペースです。

| 比較項目 | 定額法 | 定率法 |

|---|---|---|

| 毎年の償却額 | 一定 | 初年度が多く、後半は少ない |

| 個人事業主の扱い | 原則こちら(届出不要) | 届出を出せば選べる |

| 管理のしやすさ | しやすい | やや複雑 |

| 向いている人 | 損益を安定させたい人 | 序盤に費用を多くしたい人 |

個人事業主は、青色申告でも白色申告でも、何も届け出なければ「定額法」が自動で適用されます。定率法を使いたいときは、青色・白色に関係なく「所得税の減価償却資産の償却方法の届出書」を、その資産を取得した年分の確定申告期限までに税務署へ提出します。

法人(会社)の場合は機械装置の原則が定率法で、定額法を選ぶときに届出が必要です。個人と法人で原則が逆になる点に注意してください。とはいえ、定率法を選んでも償却できる総額は同じで、税金を「先送り」しているだけです。初年度の節税効果だけで判断しないようにしましょう。

実際の計算例|300万円のトラクターを定額法で償却する

ここからは具体的な計算です。300万円のトラクターを定額法(耐用年数7年)で償却する場合を見ていきます。

計算式と毎年の償却額

減価償却費の計算式

300万円のトラクターを耐用年数7年で償却する場合

POINT まとめて「約43万円」と覚えればOK。ただし7年で償却し終えても、帳簿には1円(備忘価額)が残ります。

出典:国税庁「No.2106 定額法と定率法による減価償却」「減価償却資産の償却率等表」(確認日:2026年5月30日)

7年間の合計と最終年の調整

「429,000円 × 7年 = 3,003,000円」と単純計算すると取得価額を超えてしまいますが、実際にはそうなりません。平成19年4月以降に取得した資産は、帳簿価額が1円(備忘価額)になるまで償却するルールだからです。

そのため最終年だけ償却額が調整され、7年間の償却合計は2,999,999円になり、帳簿には1円が残ります。取得価額の300万円を超えて経費にすることはできません。

年の途中で買ったときは月割り

年の途中で農機具を買った場合は、その年の償却費を月割りで計算します。たとえば10月に使い始めたなら、その年は12か月のうち3か月分だけが経費になります。残りは翌年以降に回ります。買う時期によって初年度の経費額が変わる点を覚えておきましょう。

節税に活かせる特例|少額・一括償却資産を使い分ける

減価償却には、小型・低価格の農機具をもっと早く経費にできる特例があります。金額のラインごとに使い分けると、資金繰りと節税を両立できます。

30万円未満の農機具は一括で経費にできる特例

青色申告をしている個人事業主・中小企業者は、取得価額30万円未満の資産を、買った年に全額経費にできます。これを「少額減価償却資産の特例」といい、年間合計300万円まで使えます。

たとえば次のようなケースが対象です。

- 20万円の動力管理機 → その年に全額を経費化

- 25万円の小型機材 → その年に全額を経費化

収益が多かった年に30万円未満の農機具をまとめて買うと、課税所得を効果的に圧縮できます。ただし注意点が2つあります。

- この特例は青色申告者限定です。白色申告では使えません。

- 取得価額が一定額以上の資産は、別途償却資産税(固定資産税)の対象になる場合があります。

この特例には適用期限があり、これまで数年ごとに延長されてきました。最新の適用期限は必ず国税庁No.5408で確認してください。

10万円・20万円のラインでの処理方法

30万円未満より小さい農機具は、さらにシンプルに処理できます。金額のラインで3つに分かれます。

| 取得価額 | 処理方法 | 対象者 |

|---|---|---|

| 10万円未満 | 消耗品費などで全額をその年の経費に | だれでも |

| 10万円以上20万円未満 | 一括償却資産として3年で均等に経費化 | だれでも |

| 30万円未満 | 少額減価償却資産の特例で全額経費化(年300万円まで) | 青色申告者 |

10万円以上20万円未満を「一括償却資産」にすると、取得価額の3分の1ずつを3年に分けて経費にします。青色申告でなくても使える点がメリットです。自分の申告区分と金額に合わせて選びましょう。

会計ソフトを使った減価償却の自動計算

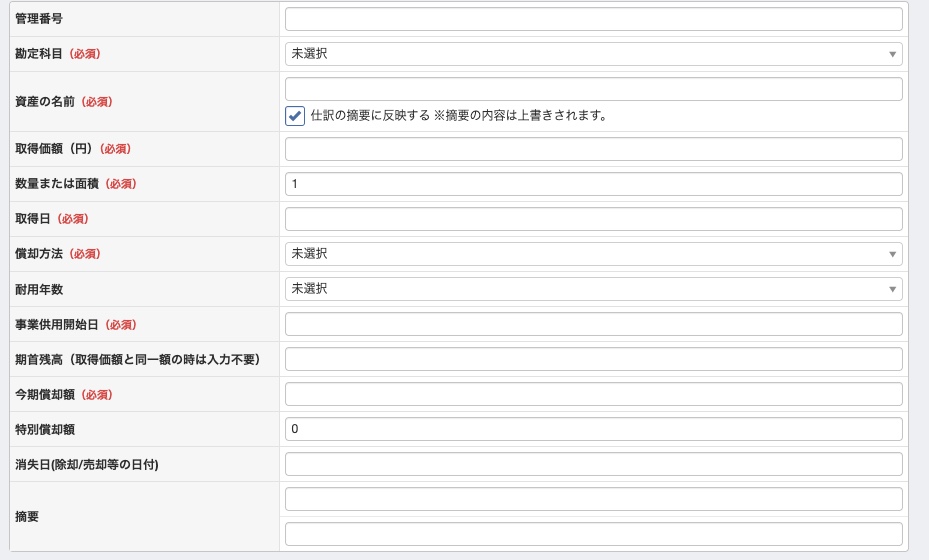

減価償却は毎年計算するため、手計算だと手間がかかります。会計ソフトを使えば、固定資産台帳に登録するだけ償却費を自動で計算してくれます。登録時に必須な情報は、下記8つです。

農繁期で忙しい農家にとって、この自動化はとても助かります。代表的なソフトには、マネーフォワードクラウドがあります。さらに、固定資産台帳は税務調査の際に提示を求められることがあります。会計ソフトで管理しておけば、台帳の整備と税務対応を同時に進められます。

燃料費もあわせて管理すると運用コストが見える

農機具の購入・減価償却とあわせて、燃料費の管理も大切です。トラクターやコンバインを動かす軽油代は毎月発生する変動費で、年間経費の中でも大きな割合を占めます。

高速情報協同組合のガソリンカードを使うと、給油明細が一括管理され、燃料費を集計しやすくなります。減価償却費と燃料費をセットで把握すれば、農機具1台あたりの運用コストが見えてきます。

まとめ|農機具の減価償却を正しく使って節税する

最後に、この記事の要点を整理します。

- 農業用機械の法定耐用年数は7年

- 個人事業主は青色・白色を問わず原則「定額法」

- 300万円のトラクターなら、定額法で毎年約43万円を経費にできる

- 会計ソフトの固定資産台帳に登録すれば、減価償却は自動計算で手間がかからない

農機具の減価償却を正しく処理することは、節税だけでなく、農業経営の実態を正確につかむためにも欠かせません。今日から会計ソフトで固定資産の管理を始めてみましょう。

▼出典(一次情報)

- 国税庁 No.2106 定額法と定率法による減価償却

- 国税庁 No.2100 減価償却のあらまし

- 国税庁 A1-19 所得税の減価償却資産の償却方法の届出手続

- 国税庁 減価償却資産の償却率等表(PDF)

- 国税庁 主な減価償却資産の耐用年数表(建物・PDF)

- 国税庁 ビニールハウスの耐用年数(質疑応答事例)

- 国税庁 No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

- 中小企業庁 少額減価償却資産の特例

※確認日:2026年5月30日

コメント