祖父母や家族が毎日手伝ってくれているのに、その労働に見合った給料を払えていない・経費にできていない——そんなモヤモヤを抱えていませんか。実はやり方次第で、家族への給料は正当な経費にでき、大きな節税になります。

この記事では、家族と農業を営む私が、農家の専従者給与・専従者控除の仕組みから届出方法・節税シミュレーションまで徹底解説します。

TACHIFARM代表

TACHIFARM代表家族農業を営む方にとって必読の内容です。

- 専従者給与と専従者控除の違い(青色・白色)

- 青色事業専従者給与の要件と届出方法

- 専従者給与の金額をいくらに設定すべきか

- 節税シミュレーション(具体的な数字で解説)

- よくある失敗と注意点

- クラウド会計ソフトで給与管理を楽にする方法

太智昭栄

Shoei Tachi

- 農業経営者(2022年〜千葉県北東部でお米を生産)

- 日商簿記2級・3級FP技能士取得

- 全国の農家の役に立つ補助金・融資情報を発信

専従者給与で節税するには、届出と正確な記帳が欠かせません。給与の計上を会計ソフトで管理すれば、申告もれや計算ミスを防げます。👉【無料で試せる】確定申告をラクにする「マネーフォワード クラウド確定申告」を見る

専従者給与って何?

専従者給与(せんじゅうしゃきゅうよ)とは、個人事業主が一緒に暮らしている配偶者や家族(親族)に支払う給料のことです。通常、家族への給料は必要経費になりませんが、一定の要件を満たして税務署に届出を行うことで、支払った給与を経費にでき、大幅な節税が可能になります。

給与が経費になる仕組みと青色申告について

家族への給与が「経費」になる仕組み

通常、事業主が家族(配偶者・親・子など)に給料を払っても、税務上の経費として認められません。しかし農業などの個人事業主が一定の条件を満たすと、家族への給与を経費として計上できる制度があります。それが「専従者給与(青色申告)」と「専従者控除(白色申告)」です。

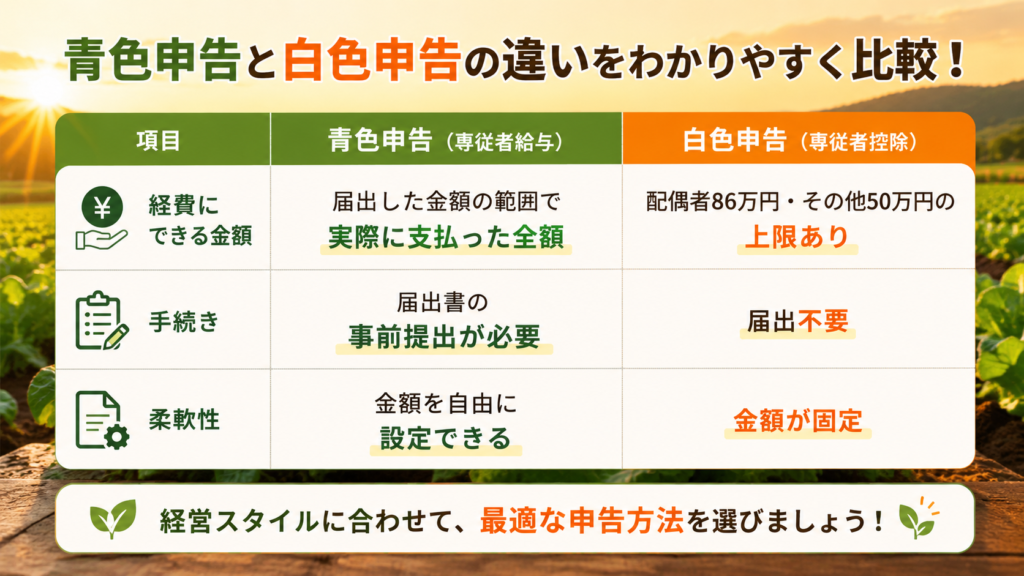

青色申告と白色申告で何が違う?

この制度は、青色申告か白色申告かによって大きく異なります。

青色事業専従者給与の要件

経費計上のための4つの適用要件

青色事業専従者給与として経費計上するには、以下の4つを満たす必要があります。

青色事業専従者給与|4つの適用要件

生計を一にしている配偶者・親族であること

同居している家族が基本です。別居していても生活費を送金しているなど、生計が同じ場合は対象になります。

その年の12月31日時点で15歳以上であること

学生であっても15歳以上であれば年齢要件は満たします。ただし「専ら従事」の要件(③)と合わせて判断が必要です。

その年を通じて6ヶ月超、事業に専ら従事していること

「専ら従事」とは、その事業だけに従事することが基本です。他に会社員やパートをしている場合は、原則として認められません。

事前に届出書を提出していること

これが最も重要な要件です。「青色事業専従者給与に関する届出書」を税務署へ提出しなければ、どれだけ給与を払っても経費にできません。

・新規開業 or 新たに専従者が加わった場合 → その日から2ヶ月以内

・すでに事業を営んでいる場合 → その年の3月15日まで

期限を過ぎると、その年は専従者給与を経費計上できません。忘れずに手続きしましょう。

届出書の提出方法と期限

「青色事業専従者給与に関する届出書」を所轄の税務署に提出します。

- 新規開業の場合:開業から2ヶ月以内

- 既に事業をしている場合:その年の3月15日まで

専従者給与の金額はいくらに設定すべき?

時給は1100〜1300円が一般的

専従者給与の金額に法的な上限はありませんが、労務の対価として相当と認められる金額でなければなりません。同じ仕事を外部の従業員に頼んだ場合の相場が一つの基準になります。

農作業補助であれば時給換算で考えると設定しやすいです。農業の時給相場は地域によって異なりますが、1,000〜1,300円程度が一般的です。

節税効果を最大化する金額の考え方

専従者給与を高く設定するほど事業主側の所得が減り、所得税・住民税が下がります。一方、専従者(配偶者など)側の収入が増えると、専従者自身の税負担や社会保険料が発生します。

所得税の税率と専従者の収入バランスを見て、世帯全体の手取りが最大になる金額を設定することが大切です。

【実体験】私が専従者給与を知った理由

税理士に相談したところ、「青色事業専従者給与の届出をすれば、妻への給与を経費にできる」と教えてもらいました。届出を行い、月額10万円の専従者給与を設定すれば、年間120万円が経費となり、所得税・住民税の節税効果が体感できるほど大きくなると感じました。

節税シミュレーション

年収500万円の農家が配偶者に月10万円支払う場合

専従者給与なし・ありを比較します(概算・所得控除等は簡略化)。

| 項目 | 専従者給与なし | 専従者給与あり (月10万円) |

|---|---|---|

| 農業所得 | 500万円 | 380万円 (120万円を経費計上) |

| 所得税(概算) | 約57万円 |

約33万円

▼ 約24万円の節税

|

| 住民税(概算) | 約45万円 |

約33万円

▼ 約12万円の節税

|

| 節税額合計 | ― | 約36万円 |

専従者給与120万円を設定するだけで

年間 約36万円 の節税

配偶者控除との併用はできませんが、専従者給与の方が節税効果は大きい場合がほとんどです。

※ 上記はあくまで概算です。実際の税額は基礎控除・青色申告特別控除など各種控除の適用により異なります。詳細は税理士にご相談ください。

配偶者の給与収入103万円以下であれば配偶者控除も活用でき、さらに有利になる場合もあります(専従者給与を受けている場合は配偶者控除との併用不可のため、金額設定に注意が必要です)。

よくある失敗と注意点

①届出を忘れると経費にできない

専従者給与で最も多い失敗が「届出の出し忘れ」です。3月15日の期限を過ぎると、その年は専従者給与を経費計上できません。青色申告に切り替えたタイミングで必ず届出してください。

②給与額が高すぎると否認されるリスクがある

実際の労働内容に見合わない高額な専従者給与は、税務調査で否認されるリスクがあります。作業内容・時間・地域相場をもとに合理的な金額を設定しましょう。

③専従者は他の仕事ができない

「専ら従事」の要件があるため、配偶者がパートや別の仕事をしている場合は専従者給与の対象外になります。ただし、農業の繁忙期・閑散期を考慮した「業務の実態」で判断されるため、税理士に相談することをおすすめします。

クラウド会計ソフトで専従者給与の管理を楽にする

専従者給与を支払うと、毎月の給与計算・源泉徴収・年末調整など、給与に関する事務が発生します。これを手作業で管理するのは煩雑ですが、クラウド会計ソフトを使えばほぼ自動化できます。

👉【無料で試せる】確定申告をラクにする「マネーフォワード クラウド確定申告」を見る

家族経営での法人化は節税効果大!?税理士に無料相談してみる

「家族への給与を経費にできる」「社会保険料を最適化できる」——法人化のメリットは、実はあなたが思っている以上に大きいかもしれません。でも、本当に得かどうかは”あなたの場合”で試算しないと分かりません。

税理士法人経営サポートプラスアルファの60分無料相談なら、あなた専用の法人化メリットをその場で数字にできます。設立代行費用は実質0円、最短1営業日で設立完了。法人化のハードルが下がった今こそ、まずはプロに無料で聞いてみませんか?

👉法人化の無料相談なら【会社設立専門・税理士法人経営サポートプラスアルファ】

まとめ

専従者給与は、家族で農業を営む方にとって最大の節税手段の一つです。この記事の要点をまとめます。

- 青色申告なら専従者給与として実際に支払った全額を経費計上できる

- 適用には「青色事業専従者給与に関する届出書」の事前提出が必須(3月15日まで)

- 専従者への給与は「労務の対価として相当な金額」であることが条件

- 年間120万円の専従者給与で、約36万円前後の節税効果が期待できる

- 給与計算・源泉徴収・年末調整はクラウド会計ソフトで自動化できる

まず、青色事業専従者給与に関する届出書を税務署に提出することからはじめてください。

給与計算・源泉徴収・年末調整まで、農業所得にも対応したやよいなら一括自動化できます。初年度無料で試せるので、今が始めどきです。

コメント